L’année a été marquée par une progression du prix des actions nord-américaines malgré l’incertitude liée aux droits de douane et aux chocs politiques. Les banques centrales des deux côtés de la frontière ont réduit leurs taux à mesure que l’inflation s’est atténuée, tandis que les marchés du travail se sont affaiblis, la croissance a ralenti de manière inégale et le cours de l’or a progressé parallèlement à celui du pétrole brut volatil.

Cet article montre comment les faits s’articulent et explore ces dynamiques de marché et leurs répercussions potentielles durant de l’année à venir.

L’Amérique du Nord est confrontée à des trajectoires économiques divergentes

À l’aube de 2026, le Canada fait face à un essoufflement de son dynamisme, une mutation de ses moteurs de croissance et une sensibilité accrue aux tendances du commerce mondial et des marchandises. À l’approche de l’année 2026, l’économie canadienne se trouve dans une situation difficile. Malgré une croissance annualisée surprenante du PIB de 2,6 % au troisième trimestre de 2025, l’économie canadienne est confrontée à un ralentissement des dépenses de consommation, principalement attribuable aux droits de douane et au recul du commerce mondial. Les données préliminaires laissent présager un ralentissement du taux de croissance au quatrième trimestre de 2025 par rapport à son niveau élevé au troisième trimestre. La Banque du Canada estime que la croissance du PIB réel en 2026 sera d’à peine 1,1 %.

De plus, l’économie ne pourra pas compter sur le moteur de croissance des dernières années : l’immigration. L’impact positif de l’immigration sur la croissance économique devrait diminuer en 2026, alors que la croissance démographique globale devrait ralentir.

Les mesures de relance budgétaire récemment annoncées devraient stimuler l’activité économique canadienne en 2026, à mesure du déploiement des programmes fédéraux d’infrastructure L’économie canadienne pourrait aussi être soutenue par la demande mondiale de marchandises. Les sociétés aurifères canadiennes ont profité de la forte hausse du cours de l’or en 2025. Il est possible que cet effet s’étende à d’autres marchandises en forte demande à l’échelle mondiale, comme le cuivre, le lithium et l’uranium, alors que le développement de l’intelligence artificielle (IA) se poursuit et maintient la demande pour ces marchandises.

Bien que le marché ne s’attende pas à d’autres baisses de taux de la part de la Banque du Canada (BdC), cela pourrait changer si les conditions économiques se détériorent de manière significative. La BdC demeure prête à soutenir l’économie si la croissance globale demeure faible.

Aux États-Unis, le resserrement des conditions du marché du travail, les pressions liées aux droits de douane et l’évolution des attentes en politique façonnent les perspectives économiques pour 2026. Aux États-Unis, nous sommes d’avis que le marché du travail tendu devrait continuer à exercer une pression à la hausse sur les salaires. L’offre de main-d’œuvre demeure problématique au sud de la frontière, où les autorités ont adopté une approche stricte en matière d’immigration. Il est aussi possible que les prix à la consommation continuent de suivre une tendance haussière, les entreprises transférant lentement aux clients les coûts plus élevés liés aux tarifs douaniers. Nous nous attendons également à ce que la courbe des taux continue de s’accentuer à mesure que les taux à court terme baissent et que les taux à long terme se maintiennent en raison des préoccupations liées à l’inflation liée aux droits de douane susmentionnés et à la croissance continue des salaires.

À l’approche du deuxième semestre, il est possible que des mesures d’assouplissement quantitatif (AQ) ou des politiques accommodantes similaires soient mises en œuvre alors que le pays se dirige vers des élections de mi-mandat, ce qui aurait pour effet de limiter la hausse des rendements et de stimuler l’activité économique. Le développement continu des infrastructures liées à l’IA tout au long de 2026 devrait soutenir l’élan économique, ainsi que la demande en marchandises, matériaux et énergie nécessaires à la construction et à l’alimentation de cette nouvelle industrie.

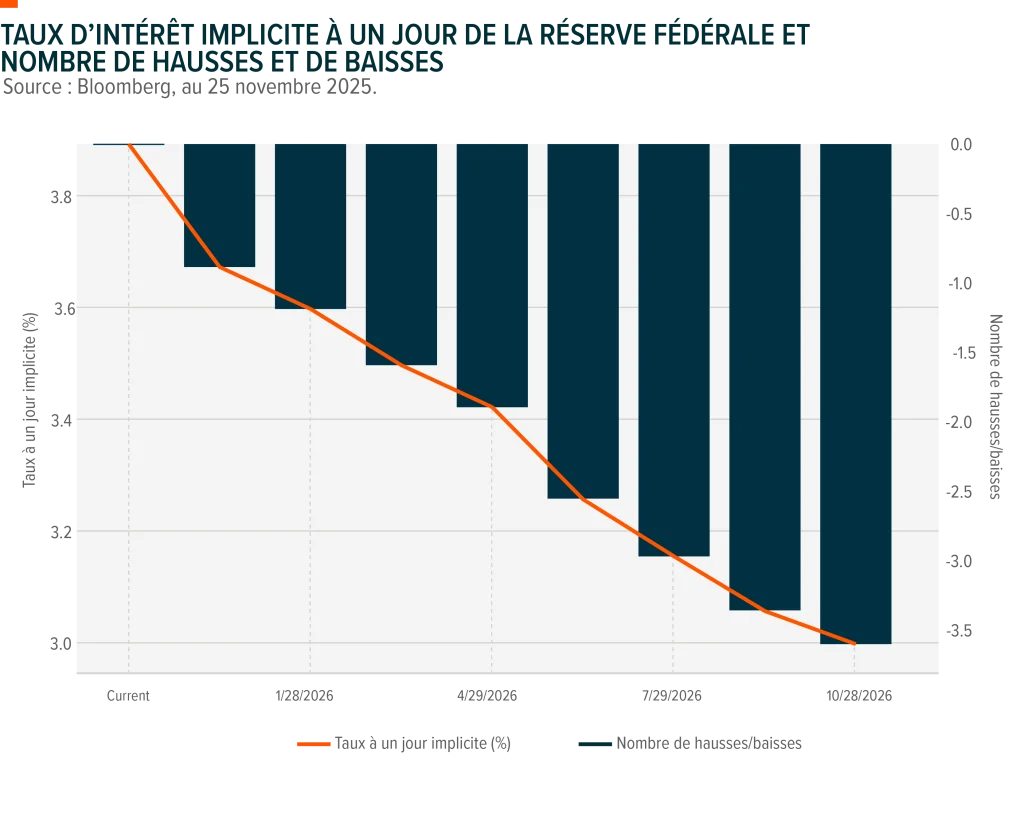

Les pressions exercées par la Fed en 2026 influenceront les titres à revenu fixe

Les mandats de la Fed divergent alors que le marché du travail s’affaiblit et que l’inflation persiste, ce qui limite la souplesse de sa politique monétaire sur les marchés des titres à revenu fixe à l’aube de 2026. À l’approche de 2026, la Réserve fédérale américaine (la « Fed ») fait face à des pressions croissantes, son double mandat (plein emploi et stabilité des prix) étant mis à l’épreuve. Le marché du travail montre une faiblesse continue tandis que l’inflation demeure plus tenace que prévu, ce qui rend difficile pour les décideurs politiques de concilier ces deux objectifs. Cette divergence complique la mise en œuvre d’une politique monétaire efficace. Des spéculations ont émergé quant à la cessation du resserrement quantitatif, qui pourrait avoir pour effet d’injecter des liquidités supplémentaires sur les marchés et potentiellement faire baisser les rendements obligataires. On envisage aussi la possibilité d’un contrôle de la courbe des taux assorti d’une préférence pour l’achat d’obligations à long terme. De telles mesures pourraient aider à limiter l’impact de l’inflation sur la partie longue de la courbe, bien qu’elles introduisent une complexité et une incertitude accrues en ce qui concerne les perspectives de politique monétaire.

Une croissance au ralenti et des valorisations élevées pourraient inciter les investisseurs à transférer leurs placements des actions vers les obligations, jugées plus attractives en termes de rapport risque-rendement. Les prévisions de croissance économique sont révisées à la baisse alors que les tensions commerciales et l’incertitude persistante quant aux politiques pèsent sur la confiance. Parallèlement, les valorisations des marchés boursiers demeurent élevées, l’indice S&P 500 se négociant à plus de 25 fois les bénéfices. Ce décalage entre les perspectives de croissance plus faibles et les valorisations élevées pourrait inciter les investisseurs à modifier la composition de leur portefeuille. Dans cet environnement, les obligations peuvent sembler plus attractives que les actions en termes de rapport risque-rendement. La plus grande disponibilité possible des liquidités résultant d’une pause dans le resserrement quantitatif pourrait aussi soutenir les titres à revenu fixe. À l’approche de 2026, l’attrait relatif des obligations pourrait s’accroître, en particulier si les marchés boursiers ont du mal à justifier leurs valorisations actuelles dans un contexte de ralentissement de l’élan économique et d’incertitudes concernant le commerce mondial.

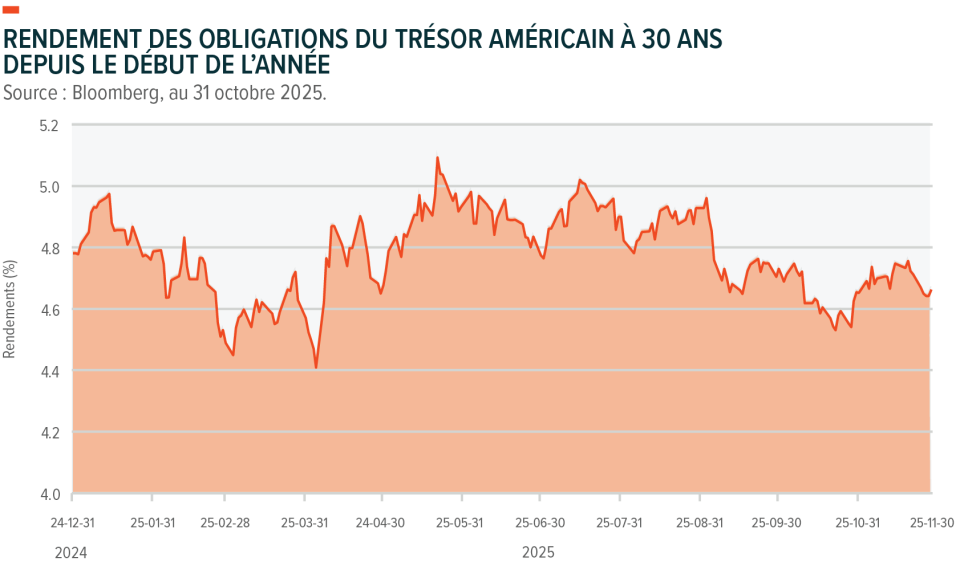

Prolonger la duration apparaît comme une mesure tactique, alors que les primes de terme augmentent, bien que l’inflation persistante et la volatilité demeurent les principaux risques pour les investisseurs. Prolonger la duration dans les portefeuilles de titres à revenu fixe pourrait représenter une occasion tactique en 2026. Les rendements des bons du Trésor américain à 30 ans ont plusieurs fois failli dépasser le seuil de 5 %, mais sont redescendus à la suite de hausses liées à des événements, ce qui témoigne de leur sensibilité aux chocs macroéconomiques. La prime de terme demeure attractive, tandis que la partie initiale de la courbe de rendement intègre déjà d’autres baisses de taux, ce qui rend les échéances plus longues plus attractives. Toutefois, le principal risque demeure l’inflation. D’éventuelles suspensions des services publics et une moindre transparence des données économiques pourraient donner lieu à une persistance de l’inflation, maintenant ainsi le niveau élevé des rendements à long terme. Les investisseurs doivent mettre en équilibre les avantages potentiels d’un allongement de la duration avec l’exposition à la volatilité et l’incertitude liée à l’évolution de l’inflation.

Volatilité et options d’achat couvertes

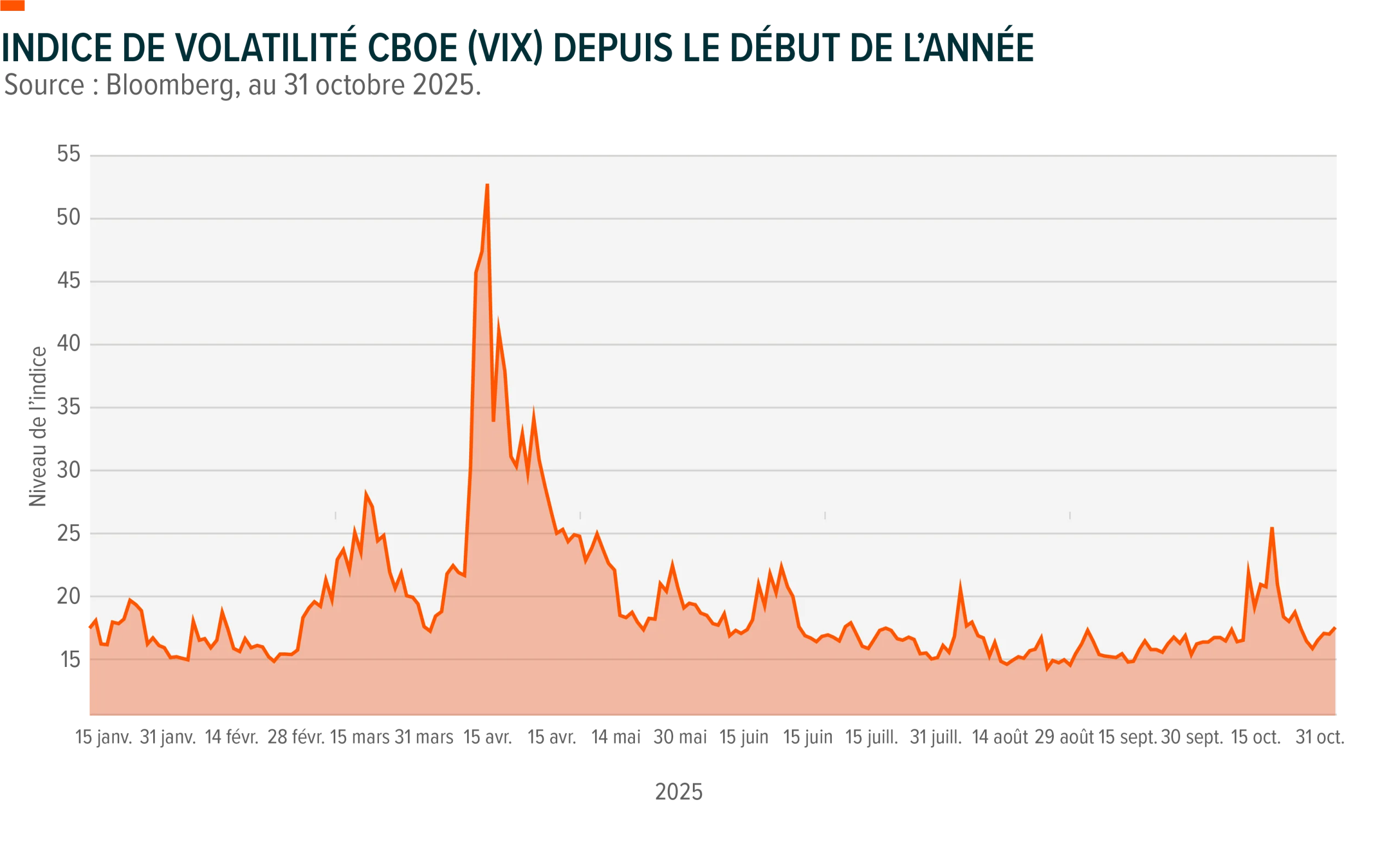

En 2026, la volatilité devrait rester élevée, alimentée par les fondamentaux économiques, la modification de la composition des portefeuilles et la concentration des risques. Globalement, la volatilité devrait se maintenir en 2026, moins sous l’effet des risques médiatiques et davantage en lien avec les fondamentaux du marché et le réajustement de la répartition des actifs. Le contexte difficile aux États-Unis en 2025 pourrait inciter les investisseurs à continuer de chercher des occasions de placement ailleurs. Comme la liquidité varie selon les catégories d’actifs et les secteurs, d’importants changements dans la répartition des portefeuilles pourraient accentuer la volatilité des marchés.

L’indice de volatilité (VIX) a été légèrement plus élevé en 2025 que l’année précédente, ce qui s’explique par l’accumulation d’incertitudes causées par l’administration américaine sur tous les marchés. Le volume de l’indice VIX a aussi été plus élevé en moyenne en 2025, ce qui indique que ses fluctuations se produisent plus rapidement et que le marché est plus sensible aux mouvements de l’indice S&P 500 (SPX), ce qui explique la reprise plus rapide observée après les replis en 2025. L’augmentation du risque de concentration dans les principaux indices, le niveau élevé des ratios cours/bénéfice et le paysage en constante évolution de l’IA pourraient entraîner une volatilité supérieure à la moyenne en 2026, moment où la publication de résultats décevants d’une seule société technologique à très forte capitalisation pourrait suffire à déclencher une correction à l’échelle du marché.

Métaux précieux et énergie

Les secteurs des métaux précieux et l’énergie demeurent au centre de l’attention compte tenu du rebond et des pics de volatilité dont ils ont fait l’objet et des fondamentaux favorables dont ils ont bénéficié en 2025. Les métaux précieux continuent d’être très prisés compte tenu de la tendance haussière de l’or et l’argent en 2025, soutenue par des changements fondamentaux dans le paysage économique et des contraintes en matière d’offre.

Vers la mi-octobre 2025, les investisseurs ont vendu une partie de leurs placements dans ce secteur afin de réaliser leurs gains. Compte tenu de l’ampleur et de la durée de la reprise, les placements à effet de levier et dans les produits dérivés ont entraîné une forte hausse de la volatilité au cours de la période. Ces mouvements de liquidité ont tendance à être des exceptions par rapport à la volatilité moyenne, mais étant donné que la tendance sous-jacente et les fondamentaux demeurent d’actualité, des événements comparables pourraient se produire l’année prochaine. De tels événements soutiendraient le rendement généré sur les marchés d’options, offrant des distributions attractives sur une base d’actifs qui, autrement, ne génère pas de rendement.

À mesure que le lien entre la production d’électricité et l’infrastructure de l’IA devient plus crucial au fil du trimestre, le supercycle des marchandises sera à surveiller en 2026. Compte tenu des fondamentaux positifs et des valorisations modérées, ce secteur pourrait être bien positionné comme base d’une stratégie d’options d’achat couvertes en 2026. Il s’agit d’un secteur plus volatil que la moyenne, idéal pour générer des primes. Nous notons également que les tensions géopolitiques en Europe (Russie/Ukraine) et au Moyen-Orient peuvent faire grimper la volatilité du jour au lendemain, mais nous constatons une diminution des risques par rapport à 2025, les pourparlers de paix progressant légèrement dans les deux régions.

Tendances des actions mondiales façonnant les perspectives pour 2026

Les actions canadiennes affichent un rendement solide depuis le début de l’année. Les niveaux records de l’or et de l’argent ont soutenu l’indice TSX 60, lequel a, grâce à son exposition importante au secteur des matériaux, affiché des résultats supérieurs à ceux de plusieurs indices de référence américains. Bien que le TSX 60 semble rattraper les indices américains, les risques de récession et l’évolution des dynamiques commerciales américaines pourraient accroître la volatilité en 2026.

Perspectives sur les sociétés américaines à forte capitalisation et la croissance alimentée par l’IA

Nous adoptons une perspective modérément optimiste à l’égard du S&P 500 en 2026, dont le rendement dépendra de la mesure dans laquelle la croissance des bénéfices peut soutenir les valorisations élevées. Compte tenu de l’expiration du mandat du président Powell en mai, le ton du nouveau dirigeant de la Fed façonnera les attentes quant au rythme des réductions de taux, une politique monétaire plus accommodante pouvant soutenir les actions. L’IA demeure le principal moteur structurel du Nasdaq 100, et son adoption en début de cycle par les entreprises de l’indice laisse présager un élan durable en 2026. Cependant, la concentration de l’indice implique que toute publication de résultats décevants de la part de sociétés à très forte capitalisation clés dans le secteur pourrait peser lourdement sur le rendement global.

Sociétés à petite capitalisation et sensibilité aux conditions économiques nationales

Le Russell 2000 continue de refléter la santé de l’économie intérieure américaine : il est plus exposé aux domaines d’activité cycliques et plus sensible aux évolutions des conditions de crédit, des tendances de liquidité et de la demande des consommateurs. Les récentes tensions sur le marché du crédit privé aux États-Unis constituent une source d’incertitude supplémentaire à l’approche de 2026. Ces dynamiques rendent les sociétés à petite capitalisation plus vulnérables aux fluctuations des conditions financières par rapport aux grands indices de référence, liant étroitement leurs perspectives à la stabilité des marchés du crédit et à l’élan économique général.

Marchés internationaux et émergents : des perspectives favorables pour 2026

Les marchés boursiers d’Europe, d’Australasie et d’Extrême-Orient ont affiché des résultats globalement positifs durant l’année, soutenus par des valorisations attractives et des expansions économiques stables, alors que les investisseurs mondiaux diversifient leurs placements en s’éloignant du marché américain fortement axé sur la technologie. La finalisation de nouveaux accords commerciaux américains et tout apaisement de la crise en Ukraine pourraient davantage profiter à l’indice MSCI EAEO. Les marchés émergents ont aussi affiché de solides rendements, aidés par l’assouplissement des tensions commerciales entre les États-Unis, la Chine et l’Inde. L’augmentation des flux de capitaux vers l’Amérique latine renforce la confiance des investisseurs qui pourrait soutenir le rendement de l’indice MSCI ME d’ici 2026.

« Ratios cours/bénéfices ajustés en fonction de l’indice des principaux indices depuis le début de l’exercice »

Le dynamisme du secteur technologique chinois se renforce à l’approche de 2026

Le secteur technologique chinois affiche un élan durable, axé sur les coûts, soutenu par la commercialisation à grande échelle de l’IA, les changements de politique favorables et l’élargissement du secteur. Grâce au rendement supérieur en 2025, à l’accroissement de l’attractivité pour les investisseurs et aux avantages concurrentiels structurels dans les principaux sous-secteurs, ces facteurs font des sociétés de l’indice Hang Seng TECH une source crédible de croissance à l’approche de 2026.

Le rendement supérieur reflète une dynamique durable et attractive, alimentée par l’innovation en IA à faible coût et par l’essor d’une économie numérique plus mature. Il ne s’agit pas d’un simple rebond à court terme. Le rendement de l’indice Hang Seng TECH a largement surpassé ceux des actions américaines et des indices de référence nord-américains du secteur des technologies en 2025, porté par les avantages concurrentiels en matière de coûts dont bénéficient les entreprises chinoises d’IA comme DeepSeek et l’expansion rapide de l’économie numérique de la Chine. Le déploiement de modèles d’IA à moindre coût, associé à la commercialisation à grande échelle, renforce la visibilité des bénéfices et réduit l’écart économique par rapport aux homologues occidentaux, tandis que la demande intérieure constitue un puissant moteur de croissance interne. L’économie numérique chinoise a atteint une taille significative. Cette combinaison rend la reprise plus structurelle que spéculative, reposant sur des moteurs de croissance fiables plutôt que sur un simple rebond de courte durée. Tous ces facteurs font du secteur des technologies un moteur de croissance pour 2026.

Les réformes politiques et du marché, qui constituaient auparavant des freins, sont devenues des moteurs, réduisant la période propice aux placements. L’assouplissement de la réglementation, la politique industrielle favorable, les réformes du marché hongkongais au cours des 12 à 18 derniers mois et les nouveaux afflux de capitaux étrangers améliorent l’attractivité des placements dans les sociétés technologiques cotées au Hang Seng. L’orientation vers la commercialisation et l’accès aux capitaux transfrontaliers augmente la probabilité que l’élan récent se poursuive en 2026. Cela nous offre une occasion à court terme de faire des placements opportuns tant que les politiques et la confiance des investisseurs restent alignés.

Avantages concurrentiels structurels et étendue du secteur : Grâce à son échelle de production, à la commercialisation de l’IA et à la concentration de chefs de file dans l’indice Hang Seng TECH, la Chine est déjà en tête dans plusieurs sous-secteurs technologiques stratégiques, des véhicules électriques (VE) à la robotique, et commercialise l’IA à un coût moindre, mais à plus grande échelle. Ces avantages élargissent l’univers de placement au-delà des sociétés point-com, incluant dans celui-ci les sociétés d’infonuagique, de semiconducteurs, de matériel de prochaine génération et de fabrication de pointe. L’ensemble des sociétés de l’indice Hang Seng TECH comprend essentiellement un nombre relativement restreint de chefs de file du marché. Cela offre un potentiel de hausse asymétrique (bien qu’assorti d’une volatilité plus élevée) si ces sociétés continuent d’atteindre leurs objectifs, mais comporte aussi des risques propres à chaque entreprise, macroéconomiques et réglementaires. Pour les portefeuilles diversifiés, une pondération modérée des sociétés de l’indice Hang Seng TECH permet de profiter d’expositions différenciées à un écosystème technologique qui est non seulement en croissance, mais aussi en phase de maturation et concurrentiel à l’échelle mondiale.

FNB connexe

Les contraintes pesant sur l’infrastructure de l’IA renforcent les perspectives de croissance pluriannuelles

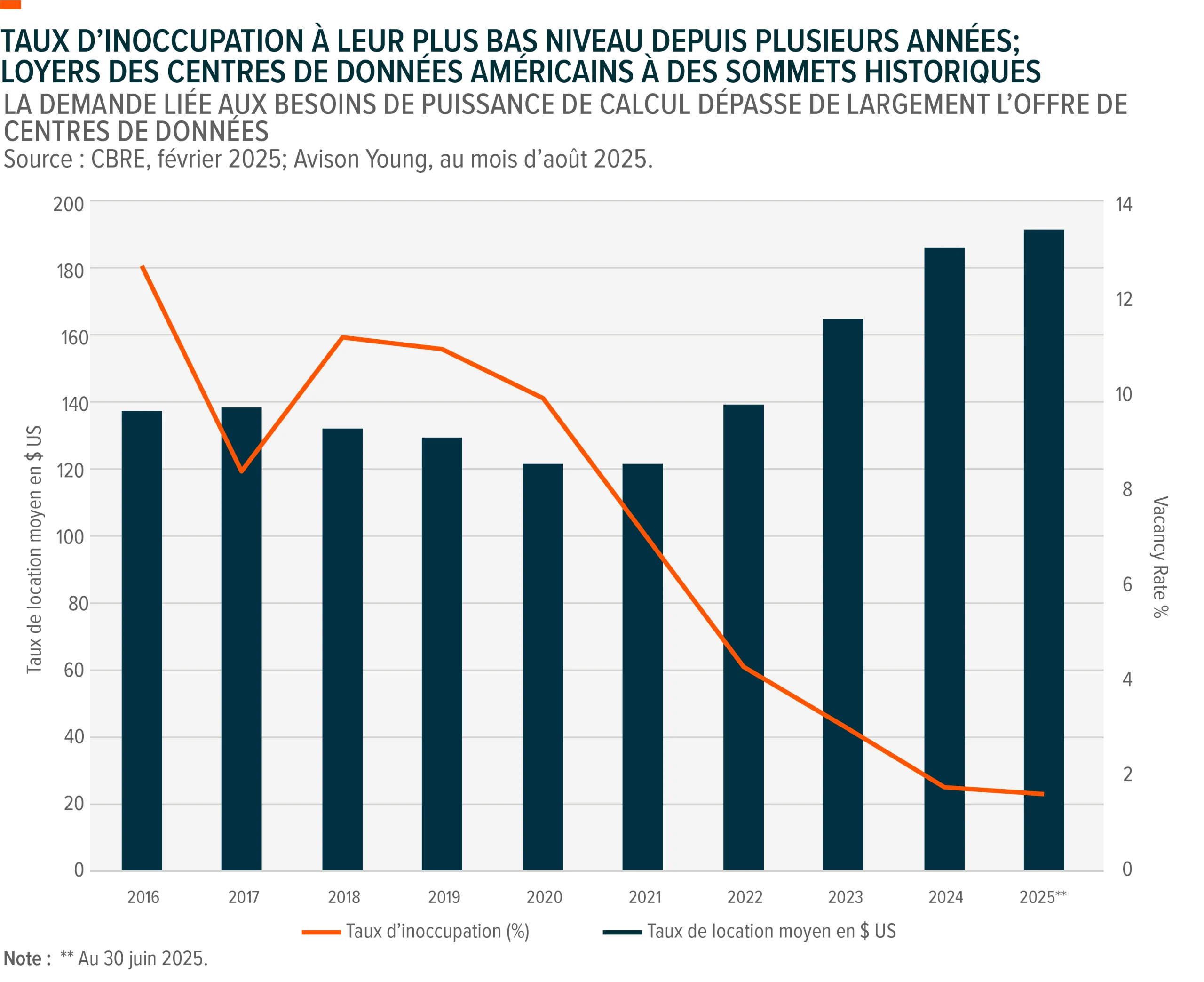

L’infrastructure de l’IA demeure limitée en termes de capacité, qu’il s’agisse de puissance de calcul, d’approvisionnement en semiconducteurs ou d’alimentation en électricité, ce qui maintient des niveaux de prix élevés et une bonne visibilité des revenus. L’augmentation des arriérés de commandes de puces, la diversification de la demande des fournisseurs et l’augmentation des besoins en électricité mettent en évidence un cycle de développement sur plusieurs années. Ces goulets d’étranglement structurels créent une occasion intéressante et durable pour les sociétés qui permettent un déploiement efficace et fiable de l’IA à l’approche de 2026.

La capacité de calcul – y compris les centres de données, le matériel informatique, l’alimentation électrique et les unités de traitement graphique (UTG) – demeure chroniquement limitée, ce qui confère un pouvoir de fixation des prix et génère des flux de trésorerie durables pour les exploitants, les systèmes et les fournisseurs d’intrants. Les développements de centres de données à très grande échelle et les baux à long terme ont fait chuter les taux d’inoccupation à des niveaux historiquement bas. Les principaux fournisseurs de services infonuagiques constatent une demande qui dépasse la capacité d’IA disponible, si bien que des UTG restent inutilisées en stock faute d’alimentation électrique ou de connectivité. Dans de nombreux cas, les UTG ne peuvent pas être installées en raison de limitations d’alimentation électrique ou de connectivité des baies. Ces limitations et les goulets d’étranglement de l’offre se traduisent par des loyers élevés et une croissance des revenus à long terme pour les fournisseurs de centres de données, les fournisseurs de services de colocation, les intrants et les intégrateurs d’infrastructure.

L’occasion que représentent les semiconducteurs entre désormais dans une phase de croissance plus large et pluriannuelle qui dépasse de loin un seul fournisseur ou un seul type de puce. Pour naviguer efficacement dans cet environnement en évolution, une exposition diversifiée aux UTG, aux circuits intégrés à application spécifique, à la mémoire et aux réseaux est essentielle, car la demande en matériel devient de plus en plus importante et s’élargit grâce aux puces internes des fournisseurs de services infonuagiques à très grande échelle et aux arriérés de commandes importants des fournisseurs. Les commentaires récents de Nvidia concernant ses arriérés de commandes témoignent d’une demande massive à court terme pour les puces de nouvelle génération, tandis que les récents accords d’OpenAI avec Broadcom et AMD confirment que les fournisseurs de services infonuagiques à très grande échelle diversifient leurs fournisseurs et accélèrent les programmes de puces personnalisées. Les importants arriérés de commandes de puces et l’accélération des programmes de puces personnalisées constituent une occasion de générer des revenus sur plusieurs années pour les fournisseurs de semiconducteurs.

Les contraintes liées à l’alimentation électrique, au refroidissement et au réseau prolongent la durée de la tendance, allongeant les cycles d’infrastructure et renforçant ainsi le rôle des solutions essentielles d’électrification et de gestion thermique. Les prévisions indiquent que les centres de données pourraient consommer environ 6,7 à 12 % de l’électricité américaine d’ici la fin des années 2020, ce qui fait des mises à niveau du réseau, de la production d’électricité sur place, de l’énergie modulaire et du refroidissement avancé des priorités sur plusieurs années. La demande d’électricité des centres de données devrait connaître une forte hausse. Plusieurs facteurs, notamment les dépenses d’investissement des fournisseurs de services infonuagiques à très grande échelle, les arriérés de commandes de puces et la pression sur le réseau électrique, créent une perspective attrayante pour les sociétés qui permettent un déploiement fiable et efficace de l’IA à mesure que le marché passe de la capacité à la monétisation. Cela fait de 2026 une période particulièrement intéressante pour entrer sur le marché.

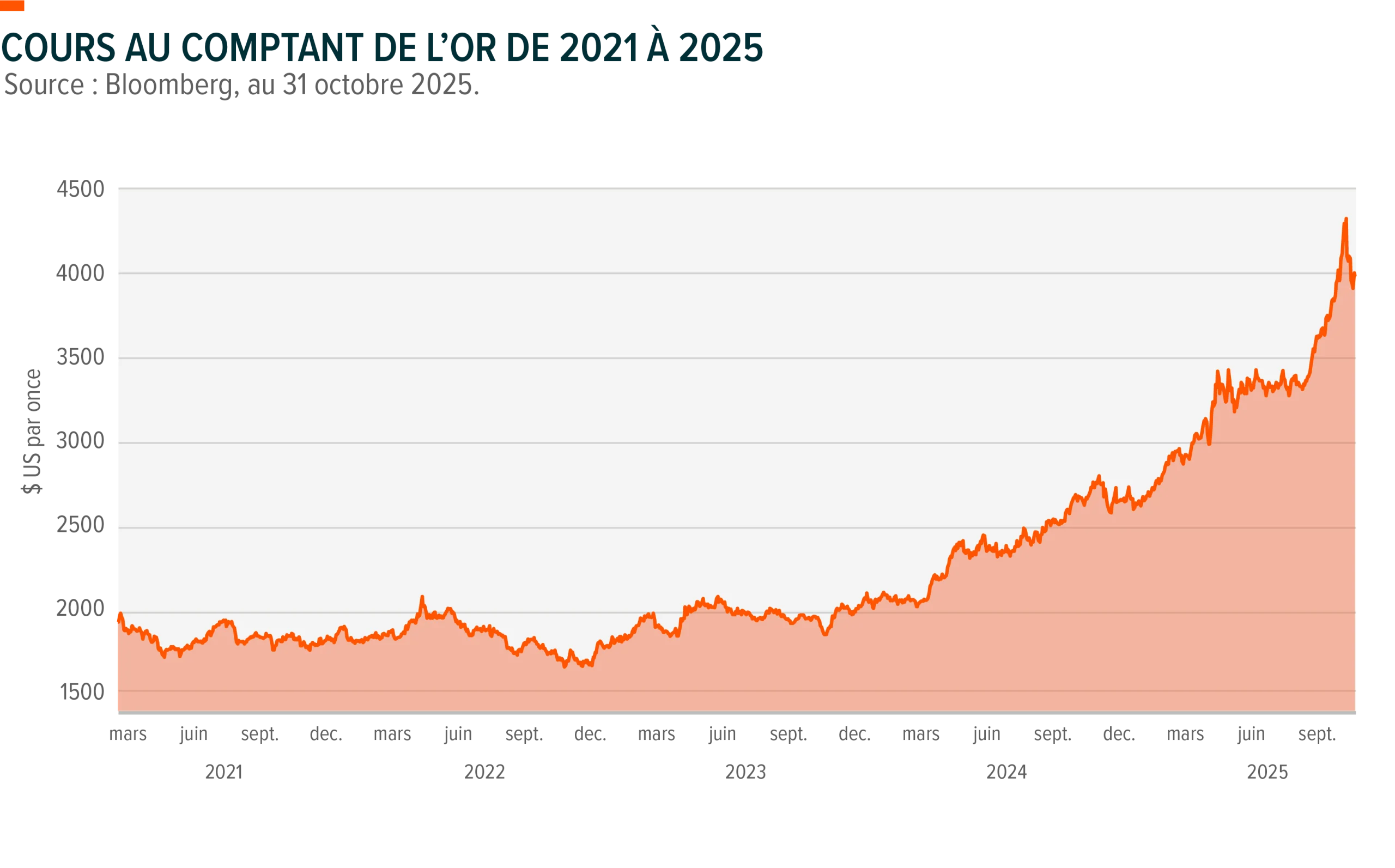

L’or continue de bénéficier de vents favorables à l’approche de 2026

L’or a affiché de bons résultats jusqu’à présent en 2025, soit une hausse de 53 %1 depuis le début de l’année au 30 octobre 2025. Il a subi quelques reculs en cours d’année, mais rien de significatif. L’or a fait l’objet d’une grande attention médiatique, atteignant des sommets historiques en 2025. Toutefois, les investisseurs particuliers et institutionnels des marchés nord-américains ne se sont pas encore de gros acheteurs du métal jaune. La plupart des achats d’or proviennent des banques centrales non occidentales et des investisseurs particuliers en Asie. Actuellement, le portefeuille institutionnel moyen détient environ 4 % d’or, ce qui est bien en deçà des normes historiques. Si les investisseurs occidentaux s’intéressent davantage à l’or en 2026, cela pourrait fortement soutenir sa hausse.

Alors que les gouvernements du monde entier continuent d’augmenter leurs dépenses déficitaires, les investisseurs s’inquiètent de la dépréciation des monnaies occidentales. La dévaluation des devises est devenue un moteur important de la hausse du prix de l’or en 2026.

Les banques centrales ont considérablement augmenté leurs achats d’or en 2025 et continuent d’être de grandes acheteuses d’or, ayant commencé leurs achats vers 2022. En 2025, un jalon a été atteint : l’or représente désormais une part plus importante des réserves de change que le dollar américain. Les achats massifs d’or par les banques centrales ne montrent aucun signe de ralentissement, ce qui crée un fort élan haussier pour l’or en 2026.

1 Source : Bloomberg, au 31 octobre 2025.

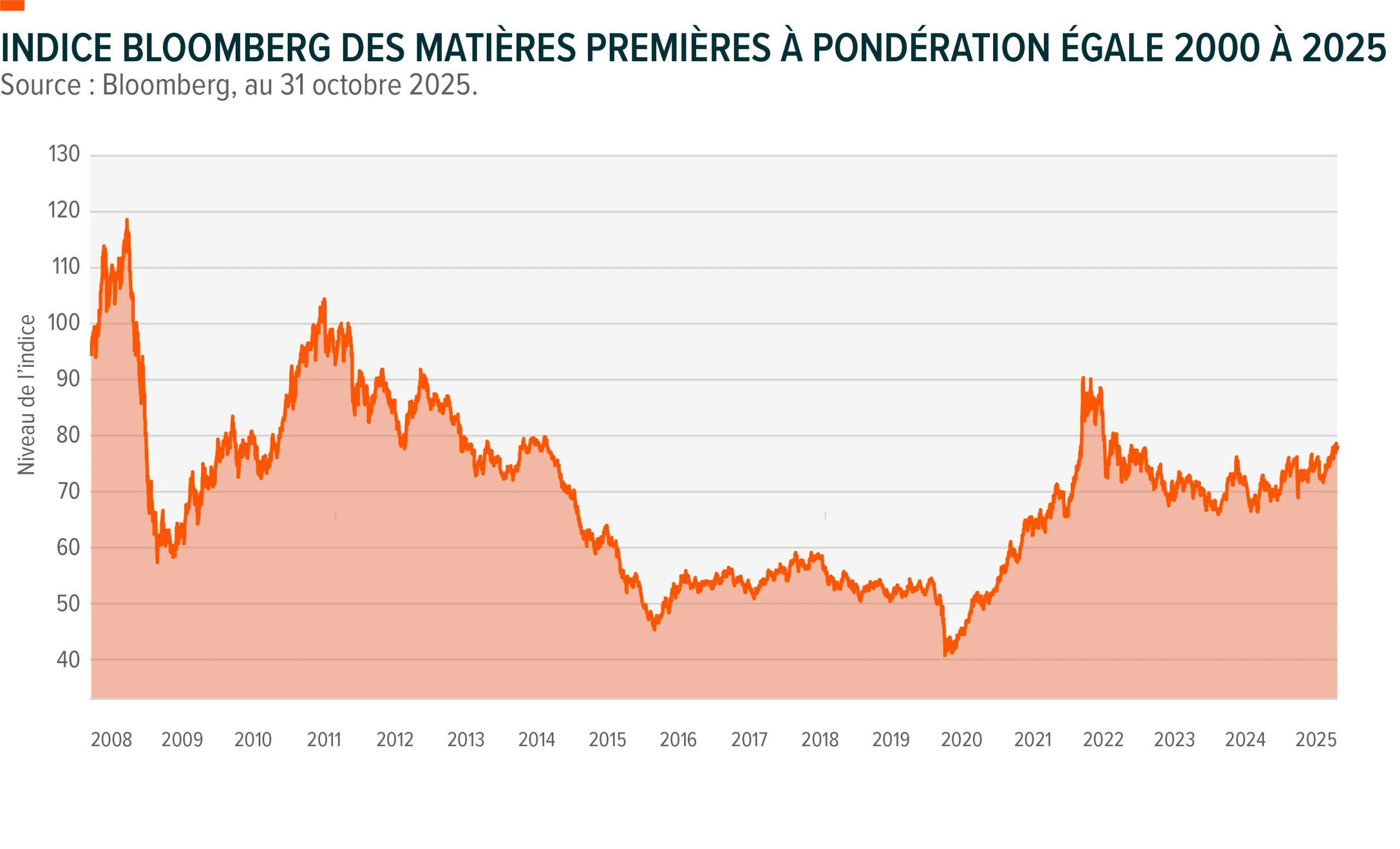

Un supercycle des marchandises à venir

Les supercycles ne naissent pas en vase clos. Ils surviennent après des années de désintérêt des investisseurs pour un secteur du marché. À la fin des années 1990, les investisseurs étaient excessivement concentrés sur le secteur des technologies, ce qui a entraîné un désintérêt pour le secteur des marchandises. Lorsque l’intérêt des investisseurs pour le secteur des technologies a diminué en raison d’une correction importante, les marchandises ont regagné le devant de la scène et un supercycle des marchandises est né à la fin de 2001 et a duré jusqu’en 2007.

Aujourd’hui, on prévoit des pénuries de marchandises telles que le cuivre, l’uranium, l’argent et bien d’autres. Le monde a besoin de plus de marchandises, en particulier pour assurer la transition vers des sources d’énergie durables. Actuellement, les investisseurs se concentrent sur la technologie et l’IA. Bien que le déclencheur le plus probable d’un super cycle des matières premières soit un désintérêt progressif des investisseurs pour la technologie et l’IA, ce n’est pas une condition nécessaire. Le supercycle des marchandises ne se déclarera pas de manière évidente. Il commencera par un rendement particulièrement élevé de certaines marchandises, puis d’autres qui s’inscriront progressivement dans cette tendance haussière. En 2025, plusieurs marchandises ont généré de bons résultats, notamment le cuivre, l’or, l’argent et l’uranium. Les perspectives concernant les marchandises en 2026 sont favorables. Peut-être l’année 2026 marquera-t-elle le début du supercycle des marchandises?

Préparer les portefeuilles d’actions en prévision de l’évolution des cycles économiques

Au cours des cinq prochaines années, les rendements des actions pour les investisseurs canadiens pourraient diverger selon différents scénarios influencés par les fondamentaux, les valorisations et les tendances de croissance régionales. Comprendre comment les bénéfices, l’inflation et les dynamiques de valorisation interagissent tout en maintenant une diversification disciplinée constitue une méthodologie claire permettant d’évaluer le potentiel de rendement et de positionner les portefeuilles en fonction de différents environnements macroéconomiques.

Scénarios prospectifs pour les cinq prochaines années

Les investisseurs canadiens sont confrontés à trois scénarios potentiels concernant les actions sur cinq ans : un scénario de base axé sur les fondamentaux, une correction découlant d’une réévaluation des valorisations et une tendance haussière axée sur l’élan du marché. Les rendements en dividendes, comprimés depuis 2022, devraient se stabiliser aux alentours des moyennes des cinq dernières années. La croissance des bénéfices correspond aux prévisions du PIB : au moins 2 % par an aux États-Unis, plus modérée au Canada et en Europe, Australasie et Extrême-Orient (EAEO), et d’environ 4 % sur les marchés émergents (ME), la Chine connaissant un ralentissement. L’inflation pourrait se stabiliser autour de 3 % à l’échelle mondiale. Les valorisations varient selon les scénarios : neutres dans le scénario de base, revenant à la moyenne en cas de correction et suivant leurs tendances passées dans les scénarios de croissance, ce qui façonne les perspectives de rendement de la portion d’un portefeuille investie dans les actions canadiennes.

| Actions | Scénario de base | Correction | Tendance de croissance |

| États-Unis | 46 % | 0 % | 60 % |

| Canada | 25 % | 25 % | 40 % |

| EAEO | 16 % | 70 % | 0 % |

| ME | 13 % | 5 % | 0 % |

Tableau des répartitions hypothétiques présenté à titre indicatif seulement.

Incidence des rendements en dividendes, des bénéfices, de l’inflation et des valorisations sur les résultats

Les rendements en dividendes demeurent comprimés, particulièrement aux États-Unis, et pourraient rester proches de leurs moyennes des cinq dernières années. La croissance des bénéfices à long terme reflète les tendances du PIB : plus forte aux États-Unis, plus faible au Canada et dans la région EAEO, et mitigée dans les ME, la Chine connaissant un ralentissement. L’inflation devrait se maintenir aux environs de 3 % à l’échelle mondiale. Les valorisations déterminent les écarts entre les scénarios : neutres dans le scénario de base, revenant vers leurs moyennes sur cinq ans en cas de correction, ce qui soutient les régions EAEO et des ME, et poursuivant leur expansion passée dans le scénario de croissance, à l’avantage des grandes sociétés technologiques américaines. Ensemble, ces facteurs définissent le cadre de base qui façonne les rendements attendus des actions à moyen terme.

Le rôle central de la diversification dans un marché en mutation

La diversification du portefeuille a démontré son efficacité au début de 2025, les actions américaines ayant affiché un retard par rapport au Canada et aux régions EAEO et des ME. Une diversification stratégique répartit l’exposition entre des marchés aux cycles et caractéristiques différents, ce qui est distinct de la couverture contre les risques extrêmes ou des paris à court terme sur la direction du marché. Dans les scénarios de base, de correction et de croissance, la diversification stabilise les résultats à long terme : en favorisant les fondamentaux dans le scénario de base, en soutenant la vigueur internationale dans une correction axée sur les valorisations et en maintenant l’exposition à l’élan du marché nord-américain, y compris aux sociétés américaines à grande capitalisation du secteur des technologies, dans une tendance de croissance. La diversification demeure essentielle dans la gestion de l’évolution des conditions macroéconomiques au sein de la part du portefeuille d’un investisseur canadien investie dans les actions.

Positionnement des liquidités dans un cycle incertain

Au Canada, les taux se stabilisent près des niveaux actuels, mais les incertitudes concernant la croissance, l’inflation et les risques mondiaux continuent d’influencer le comportement des investisseurs. Dans ce contexte, nombreux sont ceux qui se tournent vers les FNB de comptes d’épargne à intérêt élevé, qui offrent rendement, souplesse et liquidité. Comprendre leur rôle aide les investisseurs à naviguer avec confiance et discipline dans un contexte macroéconomique en pleine évolution.

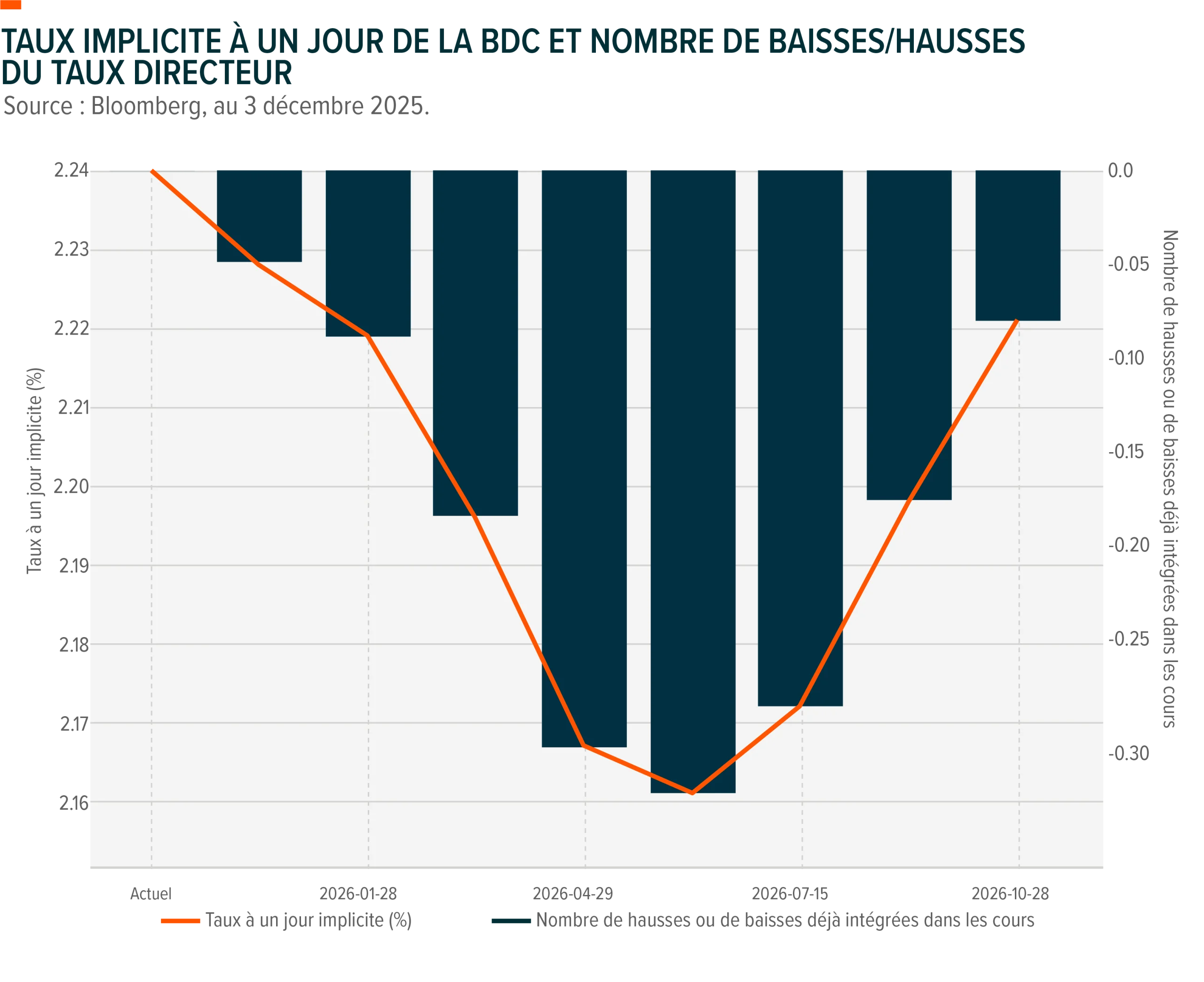

- La plupart des analystes s’attendent à ce que le taux à un jour de la Banque du Canada (BdC) reste autour du niveau actuel de 2,25 % pendant une grande partie de 2026, celui-ci connaissant des baisses minimes, à moins que les données sur l’inflation ou la croissance dévient fortement des prévisions. La BdC signale que le taux actuel est à peu près le niveau approprié pour maintenir l’inflation près de sa cible d’environ 2 %, tandis que l’économie canadienne traverse des ajustements structurels. Parallèlement, des incertitudes persistent sur les marchés : la croissance faible, les risques élevés en matière de commerce mondial, l’inflation sous-jacente tenace et l’évolution de la démographie assombrissent les perspectives. Dans ce contexte, de nombreux investisseurs pourraient choisir de laisser leur argent dans les FNB de comptes d’épargne à intérêt élevé, puisque ces produits offrent des rendements ajustés au risque concurrentiels, sans risque de crédit et avec une flexibilité maximale.

- Le FNB Global X Épargne à intérêt élevé (CASH) de Global X est le plus grand FNB de comptes d’épargne à intérêt élevé au Canada et est utilisé par tous, des investisseurs individuels aux grandes institutions. Si on examine les actifs investis dans CASH et l’intérêt généré par ce FNB par rapport aux taux à un jour de la BdC, il est clair que même après une baisse cumulée de 2,75 % des taux depuis le sommet de 5 % atteint en juin 2024, les investisseurs continuent de trouver une place aux instruments de liquidités dans leur portefeuille. CASH investit presque tous ses actifs dans des comptes de dépôt à intérêt élevé auprès d’une ou de plusieurs banques à charte canadiennes, ce qui pourrait offrir un taux d’intérêt plus élevé qu’un compte d’épargne traditionnel.

- Les FNB de comptes d’épargne à intérêt élevé peuvent être achetés ou vendus à tout moment au cours d’un jour de bourse, ce qui constitue un avantage majeur par rapport aux autres instruments d’épargne à intérêt élevé qui prévoient habituellement une période de détention minimale ou des montants investis minimaux. CASH est le FNB le plus négocié dans cette catégorie, faisant l’objet d’un volume moyen d’opération de 77 millions de dollars par jour, et avec des écarts serrés des prix de vente et d’achat. Ces avantages permettent aux investisseurs d’acheter et de vendre leurs placements dans ces FNB avec un minimum de friction. Dans un contexte d’incertitude sur les marchés, ces produits permettent de bénéficier de taux d’intérêt habituellement réservés aux institutions, tout en maintenant la liquidité de son argent.

Catégories: Articles, Perspectives