Les marchés entrent dans une nouvelle période marquée par les tensions macroéconomiques, l’évolution des préférences en matière de portefeuille et une rotation des catégories d’actifs les plus performantes. La hausse de la dette publique et des rendements des obligations à long terme atteignant des sommets inégalés depuis des décennies, ainsi que la volatilité des politiques commerciales poussent les investisseurs et les banques centrales à revoir leurs modèles de répartition traditionnels.

Dans ce contexte, nous avons observé un intérêt accru pour les grandes capitalisations américaines, soutenues par la croissance alimentée par l’intelligence artificielle (IA), la demande saisonnière d’or comme couverture potentielle et une ruée croissante vers les occasions de revenus, y compris les fonds négociés en bourse (FNB) d’options d’achat couvertes. Cette analyse explore ces dynamiques et leur incidence potentielle alors que nous abordons le deuxième semestre de 2025.

L’augmentation des pressions mondiales liées à l’endettement se poursuit

- L’inquiétude à l’égard de l’augmentation de la dette publique mondiale se fait sentir, le Fonds monétaire international (FMI) prévoyant qu’elle dépassera 95 % du produit intérieur brut (PIB) mondial d’ici 2025 et pourrait atteindre 100 % d’ici 2030. Le ralentissement de la croissance économique, les déficits chroniques et les effets plus larges de la démondialisation exercent une pression croissante sur les bilans des pays, ce qui a des répercussions sur la stabilité à long terme du marché et la confiance des investisseurs.

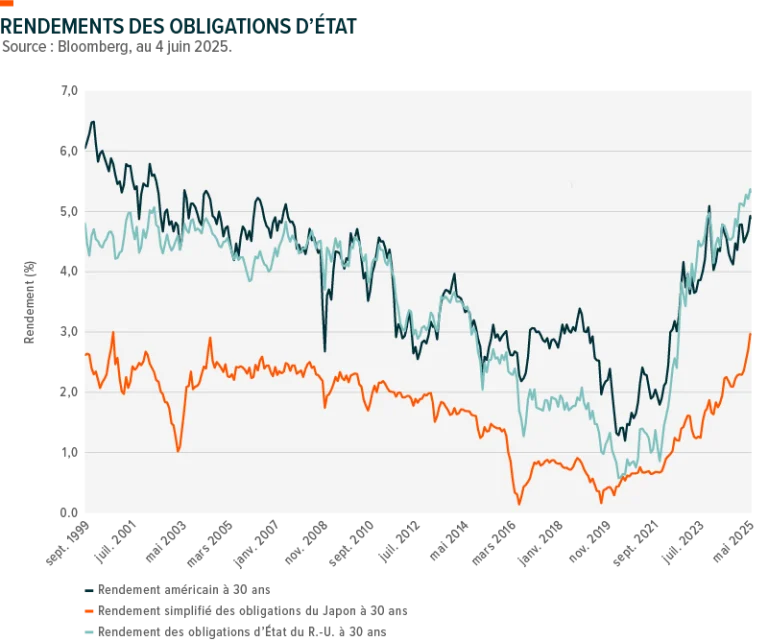

- Les rendements des obligations à long terme ont atteint des sommets inégalés depuis des décennies dans les principaux marchés développés, preuve de la hausse des primes de risque et de l’incertitude des investisseurs. Les obligations d’État japonaises à 30 ans ont récemment atteint un sommet historique de 3,1 %, les obligations d’État (gilts) britanniques ont dépassé 5,3 % pour la première fois depuis les années 1990, et les bons du Trésor américain à 30 ans ont franchi le seuil de 5 %, des niveaux jamais vus depuis la crise financière mondiale.

- La gestion de la hausse de l’endettement et de la volatilité des politiques commerciales nécessitera une grande agilité de la part des banques centrales. Avec la convergence des droits de douane et des contraintes budgétaires, les décideurs politiques sont confrontés à des difficultés croissantes pour concilier les objectifs d’inflation et les mandats de stabilité financière, ce qui pourrait entraîner des discussions monétaires et géopolitiques plus complexes d’ici le reste de l’année.

N’ignorez pas les marchés américains

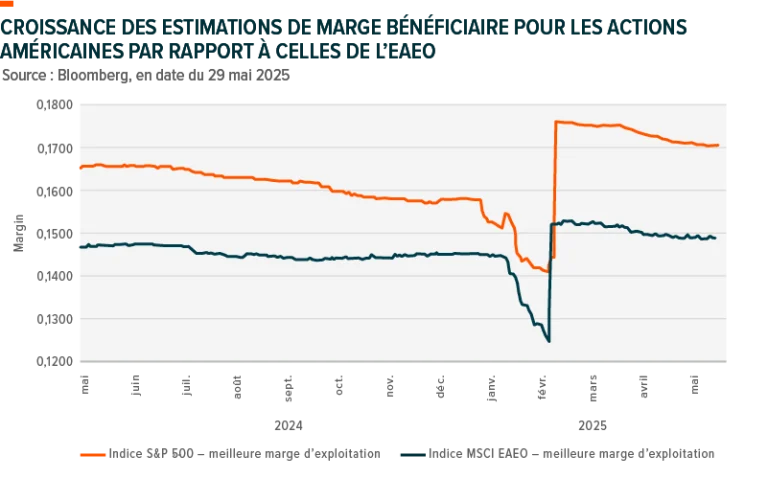

- Les actions américaines continuent de jouir de la faveur des investisseurs, la croissance des bénéfices devant surpasser celle des actions mondiales au cours des 12 prochains mois. Les tendances à long terme plus fortes, la meilleure visibilité des bénéfices et la grande qualité des sociétés américaines à grande capitalisation, surtout celles du secteur des technologies, continuent de stimuler la confiance des investisseurs. Malgré les valorisations élevées, la force relative des fondamentaux pourrait soutenir le leadership du marché américain en l’absence de surprises positives majeures de l’Europe ou du Japon.

- Bien que les actions de l’Europe, de l’Australie et de l’Extrême-Orient (EAEO) aient réduit l’écart en raison d’un rebond cyclique, de valorisations attractives et d’une politique de soutien des banques centrales, cela suggère que certains des gains récents pourraient déjà refléter les améliorations anticipées. Un changement dans la rhétorique de la Réserve fédérale américaine (la « Réserve fédérale »), en particulier une orientation plus claire vers des baisses de taux, pourrait ramener les flux de capitaux vers les marchés américains, surtout si les surprises économiques mondiales ne répondent pas aux attentes ou si le dollar reste fort.

- Les principaux risques auxquels font face les marchés américains comprennent la détérioration du marché de l’emploi, une possible baisse des bénéfices découlant des perturbations entraînées par les droits de douane à la fin 2025 et la hausse des rendements obligataires vers 5 %. Toutefois, une position plus souple de la Réserve fédérale et un dollar légèrement plus faible pourraient atténuer ces pressions. La croissance alimentée par l’IA, en particulier chez les géants de la technologie comme les « sept magnifiques », pourrait continuer à fortement atténuer ces risques, si l’assouplissement des politiques se concrétise comme prévu.

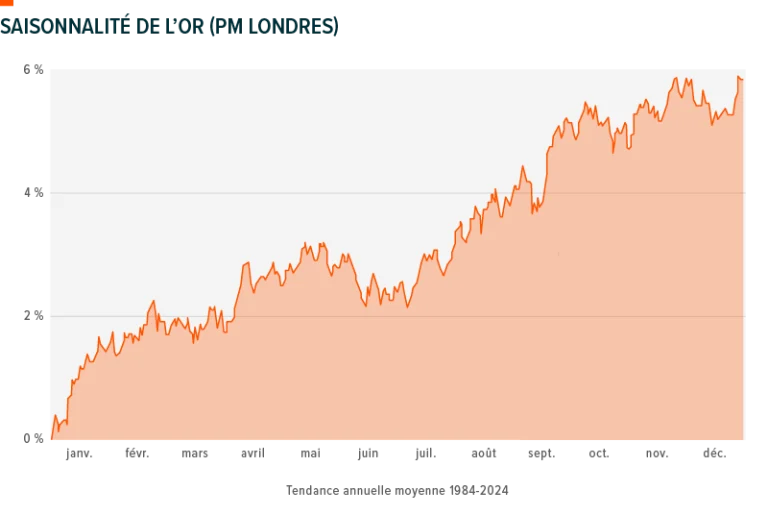

L’or enregistre des rendements supérieurs pendant certaines périodes de l’année

- En général, le cours de l’or commence à augmenter en juillet, bien que des indices de hausse apparaissent souvent en juin. Historiquement, le mois de juin a tendance à marquer un creux du cours, suivi d’une remontée de plusieurs mois. La volatilité de juin a souvent créé des points d’entrée intéressants pour les investisseurs qui se positionnent en prévision de la hausse saisonnière de l’or, en particulier lorsque le sentiment général du marché est incertain.

- Juin est souvent un mois où le cours de l’or est volatil, mais cette situation a fréquemment mené à des gains à plus long terme. L’or a tendance à atteindre un creux en juin avant de remonter régulièrement, un modèle qui s’est répété au fil des ans. Compte tenu de la volatilité accrue et des vents contraires macroéconomiques mondiaux, le mois de juin pourrait de nouveau offrir une fenêtre d’occasions avant la remontée habituelle de juillet à septembre.

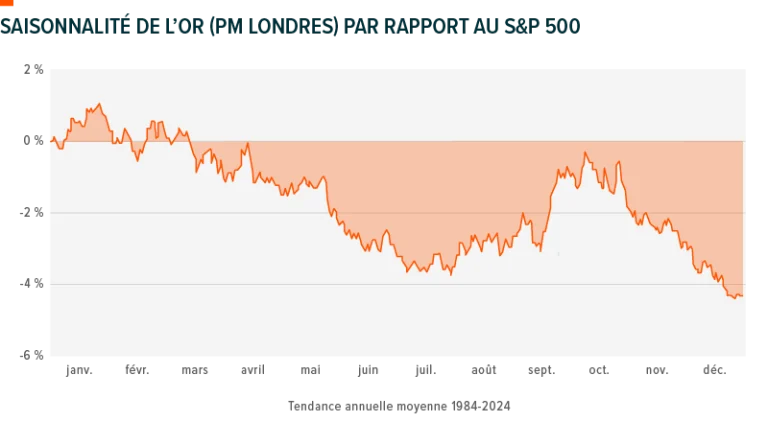

- Malgré des cours près de sommets records, l’or a mieux fait que le S&P 500 lors des récentes reprises saisonnières, avec des gains de 13 % en 2023 et de 27 % en 2024. Alors que le vent favorable saisonnier refait surface et que l’or continue de servir de couverture contre la volatilité, l’inflation et les risques géopolitiques, le contexte actuel pourrait favoriser les lingots d’or et les sociétés minières.

Source: AlphaMountain.com

Les investisseurs sont plus prudents, alors que le risque de rotation augmente à l’échelle mondiale

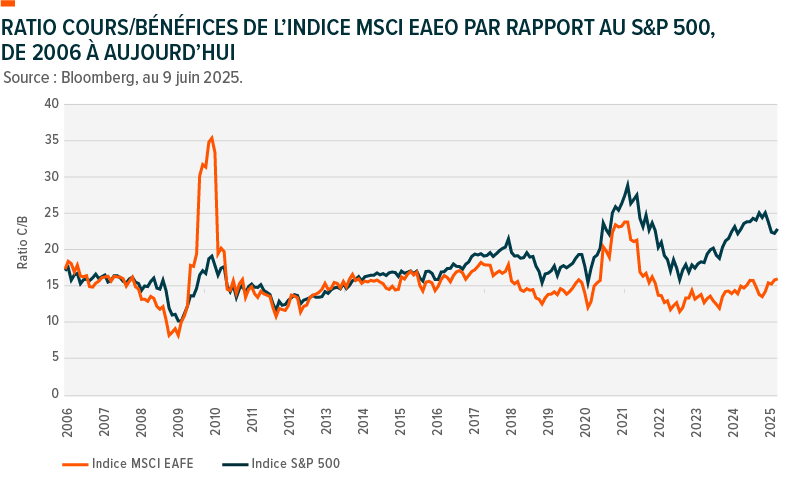

- Je surveille étroitement comment l’incertitude découlant des droits de douane pourrait mettre à mal l’exceptionnalisme des États-Unis et peser sur la devise de ce pays. Depuis le jour de la libération, le sentiment des investisseurs à l’égard des actifs américains a changé, les valorisations relatives se comprimant par rapport à celles de l’EAEO et des marchés émergents. Cela pourrait marquer un tournant dans les tendances de répartition du capital.

- La prudence des investisseurs se reflète également dans le ralentissement des flux de capitaux vers les marchés américains et dans une approche plus mesurée de la gestion de l’exposition aux devises. La couverture contre le dollar américain a augmenté depuis le jour de la libération, ce qui suggère une hausse des préoccupations quant à la trajectoire à moyen et à long terme de la devise, même si elle demeure une valeur refuge par défaut.

- Ce contexte pourrait favoriser une rotation relative vers les marchés de l’EAEO et les marchés émergents, en particulier ceux qui présentent une dynamique monétaire plus intéressante et des valorisations plus attractives. Alors que les flux financiers s’orientent vers des occasions à l’extérieur des États-Unis, le deuxième semestre de 2025 pourrait voir une participation internationale plus étendue, à condition que les conditions macroéconomiques et le sentiment demeurent favorables.

Croissance des FNB d’options, car les rendements comptent

- Au Canada, les fonds négociés en bourse (FNB) d’options d’achat couvertes et d’options intéressent de plus en plus les investisseurs, près de 10 % des entrées nettes étant maintenant dirigées vers ces stratégies. Cette croissance s’est accélérée à la fin de 2024 et en 2025, soutenue par un flux constant de nouveaux FNB et la demande persistante des Canadiens pour des instruments de placement axés sur le rendement.

- Les stratégies basées sur les options sont devenues un outil privilégié pour gérer la volatilité du marché, offrant à la fois une génération de revenus et une protection contre les baisses. Les structures d’options d’achat couvertes permettent aux investisseurs de conserver l’intégralité de leurs placements tout en percevant des primes d’options, souvent élevées pendant les périodes de turbulence, ce qui peut aider à atténuer les risques et à améliorer le rendement global selon les conditions du marché.

- L’environnement des FNB d’options évolue rapidement, allant au-delà des approches traditionnelles de vente d’options d’achat couvertes sur actions. Les investisseurs peuvent désormais accéder à des stratégies axées sur l’exposition aux titres à revenu fixe, à divers niveaux de duration, à de légers effets de levier et même à des segments de niche, comme les options d’achat couvertes sur le Bitcoin, ce qui élargit l’éventail des possibilités dans les catégories d’actifs et les cycles de marché.

Alors que l’incertitude entourant la politique monétaire devrait persister, les participants du marché doivent demeurer agiles et diversifiés. La résilience des bénéfices et le leadership en matière d’innovation devraient continuer de sourire aux actions américaines, tandis qu’une exposition sélective aux marchés internationaux est judicieuse si les tendances en matière de devises et de valorisations changent. L’or et les stratégies d’options d’achat couvertes demeurent des stratégies de diversification attrayantes en période de volatilité, et la hausse des rendements mettra à l’épreuve la viabilité de la dette, ce qui accentuera la nécessité d’une approche souple et multi-actifs.

Les investisseurs qui combinent judicieusement la croissance, le revenu et l’aspect défensif pourraient être les mieux placés pour tirer parti des occasions dans un environnement de placement mondial plus complexe.

Catégories: Articles, Perspectives