Points importants

- Suite au ralentissement observé après la catastrophe de Fukushima, l’uranium revient sur le devant de la scène alors que l’énergie nucléaire est de plus en plus considérée comme une solution pour répondre à la demande croissante en électricité, garantir la sécurité énergétique et réduire les émissions liées à la production d’électricité. À mesure que la remise en service des réacteurs et la croissance de la capacité nucléaire se poursuivent, le marché de l’uranium prend de l’ampleur parallèlement aux perspectives du secteur nucléaire lui-même.

- Le secteur nucléaire connaît actuellement un regain de dynamisme, marqué par la construction de réacteurs, la remise en service de centrales, la conclusion d’ententes d’approvisionnement en uranium, les investissements dans l’enrichissement et le soutien apporté aux petits réacteurs modulaires (PRM). Les activités menées au Canada, aux États-Unis, en Chine, en Inde, au Royaume-Uni et au Kazakhstan s’inscrivent dans une tendance mondiale plus large visant à accroître la capacité nucléaire.

- La croissance des secteurs de l’intelligence artificielle et des centres de données fait grimper les prévisions de demande d’électricité à long terme, tandis que l’offre d’uranium est confrontée à des contraintes liées à l’épuisement des gisements, aux longs délais d’approvisionnement et à la diminution de l’offre secondaire. Ce contexte est propice à une attention accrue sur les opportunités tout au long de la chaîne de valeur nucléaire, des exploitants miniers d’uranium aux fabricants de réacteurs et de composants.

L’uranium est de nouveau au centre de l’attention, alors que la faveur générale à l’égard du nucléaire, le soutien politique croissant et la demande croissante en électricité redessinent les perspectives. Cet article examine le retour en force du nucléaire, la dynamique du secteur sur les principaux marchés, le rôle de l’intelligence artificielle et des centres de données dans la demande d’électricité, le resserrement de l’offre d’uranium, ainsi que les opportunités susceptibles d’émerger tout au long de la chaîne de valeur du nucléaire.

L’uranium revient sur le devant de la scène

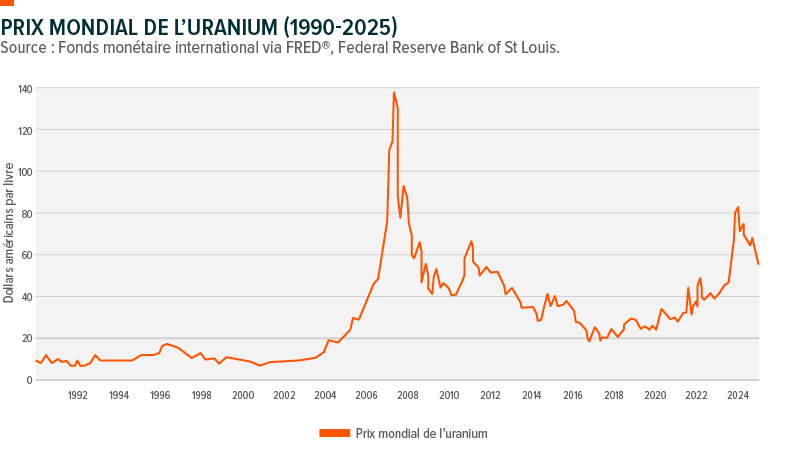

Le marché de l’uranium a toujours suivi des cycles, mais peu de matières premières réagissent autant aux politiques publiques et à l’opinion des investisseurs. Après la catastrophe de Fukushima en 2011, le secteur nucléaire a connu un ralentissement brutal, les prix de l’uranium ont chuté et les producteurs ont fermé leurs mines en raison des prévisions à la baisse de la demande.

La chute des prix du marché de l’uranium entre 2011 et 2021, combinée à l’incertitude entourant le développement du nucléaire dans certains pays, a entraîné une baisse de la demande d’uranium, une chute des prix et un ralentissement de la production et de l’exploitation des mines.

« La remontée du prix de l’uranium que nous avons observée récemment, à partir de 2021, bien qu’elle ait été forte, n’est rien comparée à celle de 2002 à 2007. De ce point de vue, nous n’en sommes encore qu’aux prémices de la remontée du prix de l’uranium, qui pourrait potentiellement grimper bien plus haut », explique Brooke Thackray, analyste chez Global X Research.

« Le problème lié à la baisse des prix de l’uranium, c’est qu’elle a contraint les sociétés minières spécialisées dans l’uranium à revoir à la baisse leurs projets d’expansion. Les prix peuvent se redresser à court terme, comme ils l’ont fait récemment, mais l’aménagement et la construction d’une nouvelle mine d’uranium peuvent prendre de dix à quinze ans. »

Ce n’est pas seulement les sites de ressources qui prennent beaucoup de temps à développer : il faut une décennie, voire plus, pour réellement construire une centrale nucléaire. Toutefois, l’énergie nucléaire étant de plus en plus considérée comme faisant partie de la solution à la demande croissante en électricité, aux préoccupations en matière de sécurité énergétique et à la production à faibles émissions, les perspectives pour l’uranium ont commencé à s’améliorer parallèlement à celles du nucléaire lui-même.

Retour du nucléaire

La production mondiale d’énergie nucléaire a atteint un niveau record en 2025 et devrait continuer d’augmenter jusqu’en 2050, alors que les gouvernements et les entreprises cherchent à répondre à la demande croissante d’électricité fiable. Plus de 40 pays ont désormais intégré l’énergie nucléaire dans leurs stratégies et prennent des mesures pour élaborer de nouveaux projets.

Les investissements sont également en hausse, tant dans les centrales à grande échelle traditionnelles que dans les nouvelles technologies comme les petits réacteurs modulaires. En plus des remises en service de réacteurs, notamment au Japon, plus de 70 gigawatts de nouvelle capacité nucléaire sont en construction, ce qui représente l’un des niveaux les plus élevés observés depuis 30 ans, tandis que Microsoft et Constellation Energy aux États-Unis prévoient de remettre en service une centrale nucléaire mise à l’arrêt à Three Mile Island, en Pennsylvanie.

La Chine est le principal acteur dans la mise en place de nouvelles capacités nucléaires. Selon les données de la World Nuclear Association, la Chine est en charge de la construction de 46 % des centrales nucléaires actuellement en chantier dans le monde, ce qui fait d’elle le pays qui connaît la croissance la plus rapide dans le domaine de l’énergie nucléaire et qui devrait devenir le plus grand exploitant mondial d’énergie nucléaire vers 2030.

Dynamique du secteur

Cameco, dont le siège social est à Saskatoon, a conclu un accord de 2,6 milliards de dollars avec l’Inde pour lui fournir 22 millions de livres d’uranium sur neuf ans afin d’alimenter les 24 réacteurs nucléaires du pays.

Cameco extrait son uranium auprès de deux mines situées dans le nord de la Saskatchewan : la mine de Cigar Lake et la mine de McArthur River/Key Lake.

Denison Mines Corp. poursuit également la construction d’une mine d’uranium proposée dans le nord de la Saskatchewan, qui pourrait être la première mine d’uranium mise en valeur au Canada depuis une génération.

Aux États-Unis, les récentes mesures politiques contribuent également à relancer le secteur après près de trois décennies d’exploitation limitée.

Dans le cadre des efforts visant à relancer la production nationale et à réduire la dépendance vis-à-vis des approvisionnements russes, les États-Unis ont progressé dans l’établissement d’au moins deux autres installations nationales d’enrichissement de combustible nucléaire. Les États-Unis ont été un important producteur d’uranium des années 1960 aux années 1980.

La Russie fournit plus de 40 % des services mondiaux d’enrichissement d’uranium et de 20 à 30 % du combustible nucléaire enrichi utilisé aux États-Unis et en Europe.

NVIDIA et le Laboratoire national de l’Idaho ont conclu un partenariat pour faire progresser la recherche et le développement nucléaires en utilisant l’intelligence artificielle, tandis que la Californie reconsidère son interdiction d’expansion de l’énergie nucléaire.

META a convenu, en collaboration avec des fournisseurs, de mettre en place une capacité nucléaire totale de 6,6 gigawatts, tandis que la province de l’Ontario a accepté de partager la technologie des petits réacteurs modulaires avec l’État de New York.

Par ailleurs, le département de l’Énergie des États-Unis a attribué 2,7 milliards de dollars en bons de commande pour accroître la capacité nationale d’enrichissement de l’uranium et a annoncé 800 millions de dollars en subventions pour soutenir le développement de petits réacteurs modulaires.

À l’international, la dynamique s’est également maintenue. Kazatomprom, le plus grand producteur mondial d’uranium, a signé un accord pour vendre une partie importante de ses stocks à l’Inde.

Le gouvernement du Royaume-Uni révise la réglementation nucléaire afin d’accélérer la réalisation des projets. Le pays dépend du gaz naturel pour couvrir le tiers de ses besoins énergétiques, et la volatilité des marchés de l’énergie à la suite du conflit en Iran a mis en évidence l’exposition du Royaume-Uni aux chocs géopolitiques et aux fluctuations des prix mondiaux de l’énergie.

« Au cours des dernières années, le gouvernement britannique s’est engagé à augmenter la part de l’énergie provenant de l’énergie nucléaire, celle-ci ayant été classée comme une source d’énergie « verte » », ajoute Thackray.

L’IA et les centres de données stimulent la demande

Une partie du regain d’intérêt pour l’énergie nucléaire est attribuable à deux grandes tendances : la sécurité énergétique et la hausse de la demande en électricité.

La sécurité énergétique est revenue au premier plan des priorités politiques, et l’énergie nucléaire offre une source d’électricité de base à faibles émissions qui peut soutenir un bouquet d’électricité plus sûr et diversifié.

Parallèlement, la croissance de l’infrastructure alimentée par l’IA contribue aux attentes selon lesquelles la demande d’énergie pourrait rester élevée pendant des décennies.

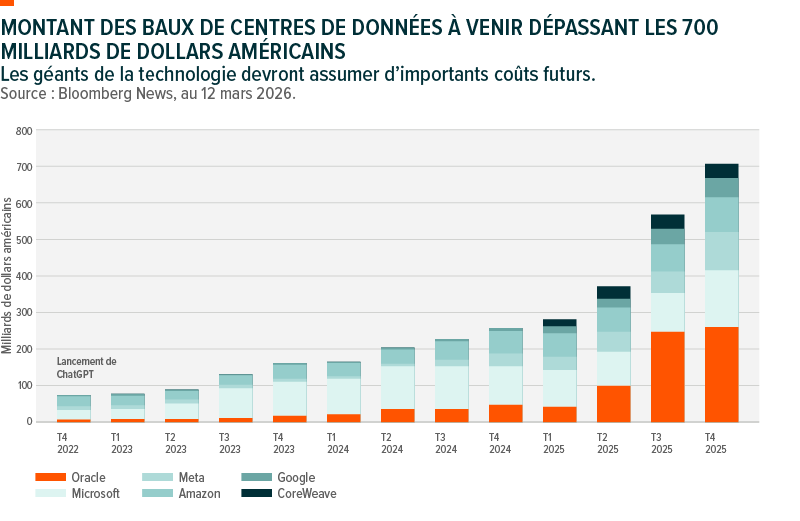

Moody’s Ratings estime qu’au moins trois mille milliards de dollars américains seront investis dans des centres de données au cours des cinq prochaines années. Les principales entreprises technologiques américaines, dont Microsoft, Amazon, Alphabet, Oracle, Meta Platforms et CoreWeave, ont investi 700 milliards de dollars américains dans des centres de données au quatrième trimestre de 2025.

« À mesure que l’IA a pris de l’ampleur au cours des dernières années, la demande d’électricité a également augmenté, exerçant une plus grande pression sur le réseau électrique. L’énergie nucléaire est considérée comme un fournisseur important d’électricité de base pour l’avenir, capable d’alimenter l’IA ».

Situation de l’offre

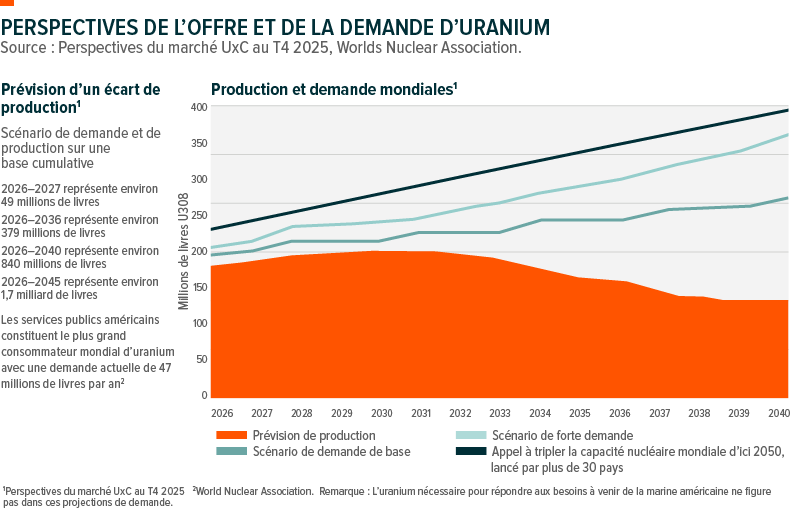

Le manque à combler entre l’uranium extrait et la demande mondiale des réacteurs devrait s’accentuer. On s’attend à ce que l’extraction des mines d’aujourd’hui soit réduite de moitié entre 2030 et 2040 à mesure que les mines existantes s’épuiseront. Le Kazakhstan détient actuellement le titre de premier fournisseur mondial d’uranium, fournissant 40 % des besoins mondiaux en uranium en 2025.

L’Agence américaine pour l’énergie nucléaire estime que si la demande d’énergie nucléaire augmente, les gisements d’uranium actuels seront épuisés d’ici 2080.

Parallèlement, les déficits devraient augmenter, freinés par les longs délais de mise en service de nouvelles mines et la diminution de l’offre secondaire, alors qu’une nouvelle vague de demande d’uranium liée aux réacteurs devrait frapper le réseau.

Opportunité de la chaîne de valeur

Cette opportunité s’étend à l’ensemble de la chaîne de valeur nucléaire, des exploitants miniers et fournisseurs d’uranium aux développeurs de réacteurs avancés et aux entreprises industrielles produisant des composants de réacteurs.

Diverses solutions pour obtenir une exposition à certains titres

Pour les investisseurs qui cherchent à s’exposer à ce thème, il existe différentes façons de l’aborder en fonction de l’endroit où ils voient l’opportunité potentielle.

Le FNB Global X Indice uranium (HURA) offre une exposition au cours de l’uranium et à des sociétés qui exercent principalement des activités dans le secteur de l’exploration et de l’extraction d’uranium.

HURA cherche à reproduire, dans la mesure possible, le rendement de l’indice Solactive Global Uranium Pure-Play. L’indice Solactive Global Uranium Pure-Play est conçu pour fournir une exposition au rendement d’un panier de sociétés mondiales cotées en bourse qui exercent des activités dans le secteur de l’extraction et de l’exploration d’uranium et, dans certains cas, qui participent directement à l’établissement du prix de l’uranium physique.

Par ailleurs, le FNB Global X Indice d’infrastructures d’intelligence artificielle (MTRX) offre une exposition aux sociétés impliquées dans les infrastructures d’IA, en diversifiant l’exposition aux fournisseurs d’électricité, aux fabricants d’équipement pour centres de données et aux marchandises énergétiques comme l’uranium et le cuivre, conformément aux thèmes liés à la croissance à long terme dans l’épine dorsale de l’IA.

Pris ensemble, ces évolutions suggèrent que l’énergie nucléaire revient au cœur du débat énergétique mondial. La hausse de la demande en électricité, un soutien politique accru et un regain d’investissements tout au long de la chaîne de valeur du nucléaire contribuent à un regain d’intérêt tant pour l’énergie nucléaire que pour l’uranium.

FNB connexes

MENTIONS JURIDIQUES

Tout placement dans des produits négociés en bourse (les « Fonds Global X ») gérés par Global X Investments Canada Inc. peut donner lieu à des commissions, à des frais de gestion et à des dépenses. Les Fonds Global X ne sont pas garantis, leur valeur change fréquemment et les rendements passés peuvent ne pas se reproduire. Certains Fonds Global X peuvent être exposés à des techniques de placement à effet de levier susceptibles d’amplifier les gains et les pertes et d’entraîner une plus grande volatilité de la valeur. Ils pourraient aussi être soumis à un risque de placement agressif et à un risque de volatilité des prix. Ces risques sont décrits dans le prospectus. Le prospectus contient des renseignements détaillés importants au sujet des Fonds Global X. Veuillez lire le prospectus approprié avant d’investir.

Certains FNB sont des fonds d’investissement alternatifs (les « FNB alternatifs ») au sens du Règlement 81‑102 sur les fonds d’investissement (le « Règlement 81‑102 ») et sont autorisés à recourir à des stratégies généralement interdites aux OPC conventionnels, comme investir plus de 10 % de leur valeur liquidative dans les titres d’un seul émetteur, emprunter des fonds, vendre à découvert des titres au-delà des limites prescrites pour les OPC conventionnels et utiliser un effet de levier jusqu’à 300 % de leur valeur liquidative. Même si ces stratégies ne seront utilisées que conformément à l’objectif et à la stratégie de placement des FNB alternatifs, elles peuvent, dans certaines conditions de marché, accélérer le risque qu’un placement dans les parts d’un FNB alternatif perde de sa valeur. Les FNB alternatifs se conformeront à toutes les exigences du Règlement 81-102, comme elles peuvent être modifiées aux termes d’une dispense obtenue pour le compte du FNB.

L’instrument financier n’est ni commandité, ni promu, ni vendu, ni cautionné de quelque manière que ce soit par Solactive AG et Solactive AG ne donne aucune garantie ou assurance, explicite ou implicite, à l’égard des résultats de l’utilisation de l’indice, de sa marque de commerce ou du cours de l’indice, en aucun temps et à aucun autre égard. L’indice est calculé et publié par Solactive AG. Solactive AG déploie tous les efforts raisonnables pour s’assurer de l’exactitude du calcul de l’indice. Quelles que soient ses obligations envers l’émetteur, Solactive AG n’est en aucun cas tenue de signaler les erreurs dans l’indice à un tiers, incluant sans toutefois s’y limiter, les investisseurs ou les intermédiaires financiers de l’instrument financier. Ni la publication de l’indice par Solactive AG ni l’octroi d’une licence d’utilisation de l’indice ou de son appellation commerciale en lien avec l’instrument financier ne constitue une recommandation de Solactive AG d’investir dans cet instrument financier ni ne représente de quelque manière que ce soit une garantie ou une opinion de Solactive AG à l’égard d’un placement dans cet instrument financier.

Certains énoncés peuvent constituer des déclarations prospectives, notamment lorsque l’expression « s’attendre à » et des expressions semblables sont utilisées (y compris des variations grammaticales de celles-ci). Les déclarations prospectives ne constituent pas des faits historiques, mais correspondent plutôt aux attentes actuelles de l’auteur en ce qui a trait à des résultats ou à des événements futurs. Ces déclarations prospectives sont assujetties à un certain nombre de risques et d’incertitudes susceptibles de faire en sorte que les résultats ou les événements réels différeraient sensiblement des attentes actuelles. Ces facteurs et d’autres facteurs devraient être examinés attentivement et le lecteur ne devrait pas se fier indûment à ces déclarations prospectives. Ces déclarations prospectives sont faites à la date des présentes et les auteurs ne s’engagent pas à les mettre à jour, que ce soit par suite de nouveaux renseignements, d’événements futurs ou autrement, sauf dans la mesure requise par le droit applicable.

La présente communication est fournie à titre informatif uniquement et ne constitue pas une offre de vente ou la sollicitation d’une offre d’achat de produits de placement (les « Fonds Global X ») gérés par Global X Investments Canada Inc. ni un conseil de placement, fiscal, juridique ou comptable. Elle ne doit pas être interprétée comme tel ni être invoquée à cet égard. Les particuliers doivent demander l’avis de professionnels, le cas échéant, concernant tout placement donné. Les investisseurs devraient consulter leurs conseillers professionnels avant de mettre en œuvre tout changement dans leurs stratégies de placement. Ces placements sont susceptibles de ne pas convenir à la situation d’un investisseur.

Les commentaires, opinions et points de vue exprimés sont en général fondés sur les renseignements disponibles à la date de publication et ne doivent pas être considérés comme une recommandation d’achat ou de vente des titres mentionnés. Nous vous recommandons de consulter votre conseiller en placement avant de prendre quelque décision que ce soit en matière d’investissement.

Pour en savoir plus sur Global X Investments Canada Inc. et sa gamme de FNB, consultez la page www.GlobalX.ca/fr

Global X Investments Canada Inc. (« Global X ») est une filiale en propriété exclusive de Mirae Asset Global Investments Co., Ltd. (« Mirae Asset »), l’entité de gestion d’actifs de Mirae Asset Financial Group établie en Corée. Global X est une société constituée sous le régime des lois du Canada et est le gestionnaire, le gestionnaire de placements et le fiduciaire des Fonds Global X.

© Global X Investments Canada Inc., 2026. Tous droits réservés.

Publié le 10 avril 2026.

Catégories: Articles, Perspectives