Points importants

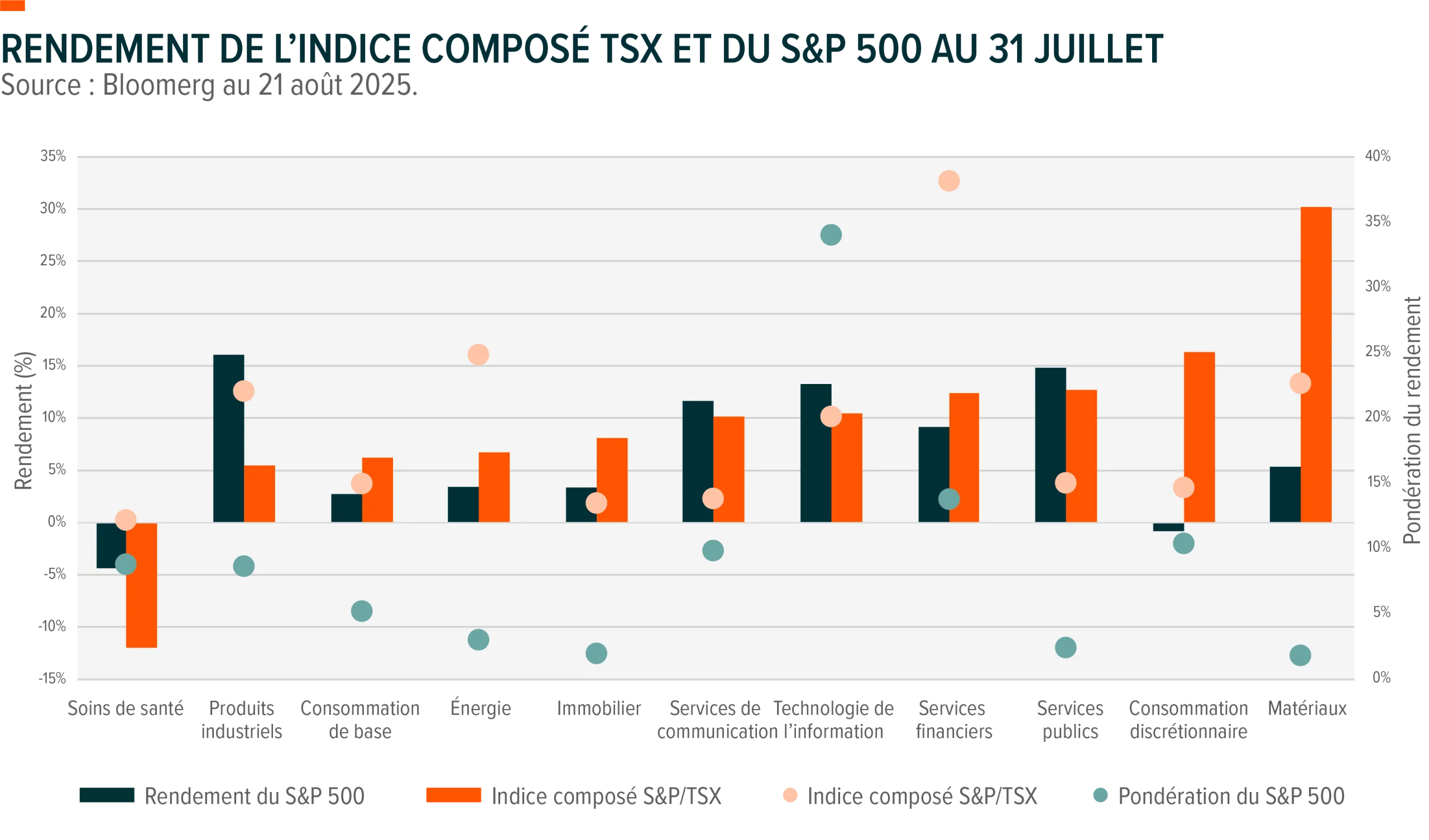

- Les actions canadiennes ont affiché un solide rendement depuis le début de l’année. Avec 73 % des actions du TSX dans le vert et près de la moitié générant des rendements à deux chiffres, le rendement pour l’année à ce jour est solide, les secteurs financiers, des biens de consommation de base et des services publics représentant 40 % de l’indice composé principal du TSX.

- L’opinion publique canadienne évolue vers une préférence pour une exposition aux produits locaux. Les détaillants comme Canadian Tire ont annoncé une hausse des ventes, tandis que près de la moitié des Canadiens sont favorables à la réduction des avoirs des caisses de retraite en actifs américains, ce qui indique une préférence croissante pour les investissements nationaux.

- Les titres américains montrent des signes de concentration et d’incertitude. L’indice S&P 500® est fortement représenté par des valeurs technologiques, les géants du secteur technologique étant perçus comme les principaux moteurs du rendement des actions américaines ces derniers temps. Conjugué aux prévisions de croissance en baisse et aux inquiétudes persistantes concernant les tarifs douaniers, ce marché étroit pourrait soulever des interrogations pour les portefeuilles d’actions diversifiés.

Jusqu’à maintenant, l’année 2025 s’avère excellente pour les investisseurs canadiens

En dépit des tensions liées aux tarifs, les Canadiens ont connu une bonne année 2025, le principal marché boursier affichant un solide rendement : du début de l’année au 31 juillet, l’indice composé S&P/TSX® a progressé de 9,5 %. Au sud de la frontière, l’indice S&P 500 a progressé de 6,8 %.

Selon les données les plus récentes1, 73 % des titres qui composent l’indice composé S&P/TSX affichent un rendement positif dont près de la moitié ont enregistré un rendement supérieur à 10 %.

En revanche, les actions américaines affichent des chiffres plus modestes. Depuis le début de l’année, à peine 46 % des titres du S&P 500 sont en territoire positif, et 36 % seulement ont généré des rendements à deux chiffres. La part des actions qui surpassent l’indice s’établit à 39 %, soit en deçà des normes historiques.2

En réponse à la guerre commerciale et aux menaces d’annexion du président Donald Trump, les consommateurs canadiens choisissent de boycotter ou de limiter leurs relations d’affaires avec les entreprises américaines. Les détaillants canadiens ont utilisé des publicités et des affiches aux couleurs de la feuille d’érable ou pour faciliter la recherche de produits canadiens en magasin : Selon Canadian Tire, les ventes au détail ont bondi de 6,4 % dans ses magasins à grande surface éponymes au deuxième trimestre de 2025.

De plus, selon un sondage mené par Nanos Research pour Bloomberg News, près de la moitié des Canadiens – 47 % – estiment que les gestionnaires de fonds de pension devraient réduire leurs placements dans les actifs américains.

Le marché boursier canadien continue de se démarquer grâce à son caractère défensif. Les services financiers, les biens de consommation de base et les services publics constituent 40 % de l’indice composé S&P/TSX, ce qui témoigne de sa préférence pour les secteurs à dividendes élevés et à faible volatilité.

En revanche, le S&P 500® est plus agressif. Les secteurs à caractère défensif occupent une place bien moindre, tandis que le secteur technologique, dominé par les « Sept Magnifiques », constitue 35 % de la pondération totale de l’indice.

L’exceptionnalisme américain apprivoisé?

Cette tendance, qui se traduit par un moins grand nombre de titres réalisant un rendement supérieur malgré un marché en hausse, perdure depuis la crise financière mondiale de 2008 et pourrait refléter un rendement boursier américain résultant de la domination grandissante des méga-capitalisations et des titres technologiques dans le rendement boursier américain.

Comme l’incertitude entourant les tarifs douaniers américains freine la croissance mondiale, l’OCDE prévoit donc un ralentissement de la croissance mondiale qui passera de 3,3 % en 2025 et en 2026 à 2,9 %. En effet, l’organisation prévoit un ralentissement de l’économie américaine, qui passera d’une croissance de 2,8 % en 2024 à 1,6 % pour l’année en cours et à 1,5 % en 2026.

Les données actuelles sur l’activité économique aux États-Unis montrent un certain ralentissement, mais ne signalent pas encore de récession officielle. Entre-temps, la résilience de la consommation des ménages et l’adoption du « Big Beautiful Bill » du président Trump pourraient profiter aux petites et moyennes entreprises qui exercent leurs activités dans des secteurs où cette loi entraînera une hausse des dépenses.

Un nombre record de gestionnaires de fonds, soit 91 %, le pourcentage le plus élevé depuis 2001, considèrent maintenant les actions américaines comme surévaluées, après le rebond observé depuis les bas niveaux d’avril.

Malgré ces craintes, la confiance globale a progressé. L’optimisme des investisseurs a atteint son plus haut niveau en six mois, alors que ces derniers se remettent de la volatilité du marché provoquée par la dernière série de tarifs douaniers du président Trump.

« Bien qu’un nombre record de gestionnaires de fonds aient qualifié la surévaluation de l’appétit pour le risque des actions américaines de meilleure qualité, la surpondération des actions américaines s’est accrue », indique Raghav Mehta, stratège du FNB Global X.

« À la mi-été, les gestionnaires de fonds professionnels étaient moins enclins à sous-pondérer les actions américaines qu’au printemps, signe d’une implication prudente malgré leurs craintes concernant les évaluations. »

Enjeux relatifs aux taux de change

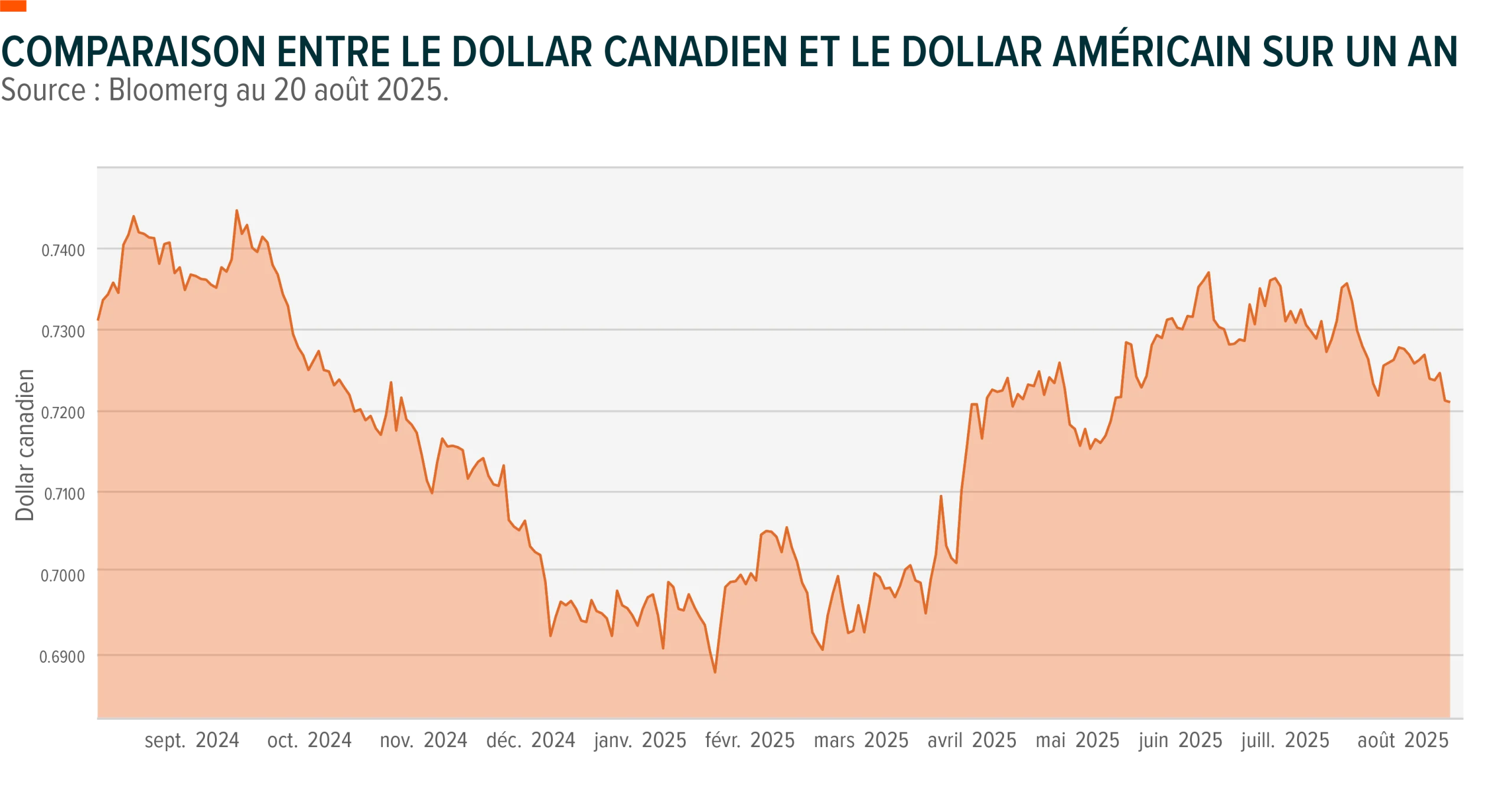

Malgré une reprise de 8 % sur son recul en 2024, le dollar canadien a montré des signes de faiblesse dernièrement, en raison d’une inflation nationale plus faible que prévue et d’indications d’un marché de l’emploi moins vigoureux; tandis que la chute des prix du pétrole et l’évolution de l’appréciation au risque ont accentué les fluctuations des taux de change.

Les marchés ont tenu compte de la probabilité croissante de baisses de taux de la Banque du Canada, ce qui représente un obstacle à court terme pour le dollar canadien dans un contexte d’orientation monétaire plus limitée.

Cela dit, le dollar canadien pourrait tout de même s’apprécier légèrement si les prix des matières premières se stabilisent ou rebondissent et si l’écart de taux entre la Réserve fédérale et la Banque du Canada se rétrécit à moyen terme.

Le délai reste imprévisible et la volatilité est probable. Pour un investisseur canadien, ne pas couvrir le risque de change revient à laisser les rendements des actions américaines dépendre du taux de change : un renforcement du huard rognerait les gains, alors qu’un affaiblissement les bonifierait. La couverture de change permet de neutraliser cette volatilité, mais elle engendre des coûts directs et pourrait générer un rendement inférieur en cas de dépréciation du dollar canadien.

« Le dollar canadien a été volatil; les stratèges des devises signalent un dollar canadien faible par rapport au dollar américain depuis le début de l’année avec des prévisions contrastées à court terme. Un dollar canadien plus fort viendrait freiner les rendements boursiers américains pour les investisseurs canadiens non couverts; tandis qu’un dollar plus faible les bonifierait, » a déclaré Raghav Mehta de Global X.

Ancienne stratégie de négociation ou nouvelle stratégie de négociation

À court terme, Mehta de Global X recommande une approche en « haltères » pour les investissements en Amérique du Nord : « S’orienter davantage vers le marché américain, se diversifier au Canada. Les États-Unis gardent l’avantage en matière de bénéfices et d’intelligence artificielle (IA), mais plusieurs recommandent d’accroître l’exposition au Canada en raison des évaluations avantageuses, à une plus grande participation du marché et à un potentiel de rattrapage, surtout si les prix du pétrole se stabilisent et que les réductions de taux se concrétisent. »

En ce qui concerne l’optimisme en matière de placement aux États-Unis, Mehta affirme qu’il voit encore l’IA et les grandes entreprises technologiques soutenir des corrections à la hausse des bénéfices jusqu’en 2026; même les sceptiques admettent que les bases actuelles sont plus robustes que celles du début des années 2000. En ce qui concerne les risques américains, Mehta souligne une « concentration excessive du leadership et des valorisations élevées ».

Dans son scénario haussier pour le Canada, Mehta souligne la présence de valorisations moins chères, la perspective de réductions de taux par la Banque du Canada, ainsi qu’un portefeuille axé sur la finance, les matériaux et l’énergie, en phase avec une reprise économique mondiale.

« Selon certains établissements canadiens, la progression des profits du TSX pourrait rivaliser avec celle du S&P 500 en 2025, ce qui nuance la différence d’évaluation. »

En matière d’obstacles pour le Canada, le stratège des FNB de Global X évoque la faible pondération technologique, le ralentissement de la croissance intérieure par rapport aux États-Unis et l’instabilité des prix du pétrole (l’AIE prévoit un surplus d’offre jusqu’à la fin de 2025 et Goldman Sachs place son scénario de base pour le Brent au milieu de la tranche des 60 $ US dans la deuxième moitié de l’année).

Les actions canadiennes ont connu une excellente année 2025, surpassant les marchés américains grâce à des gains plus importants. Pourtant, la dispersion demeure élevée et l’or joue un rôle clé dans le rendement global. Dans le même temps, le dollar canadien, les tensions commerciales et les doutes entourant la valorisation des titres américains incitent bon nombre d’investisseurs à repenser leurs allocations par région ainsi que leurs stratégies de couverture monétaire.

FNB connexes

CNDX – FNB Global X Indice S&P/TSX 60

CNCC – FNB Global X Options d’achat couvertes S&P/TSX 60

CANL – FNB Global X Indice S&P/TSX 60 à rendement amélioré (CANL)

CNCL – FNB Global X Options d’achat couvertes S&P/TSX 60 à rendement amélioré

USSX/USSX.U* – FNB Global X Indice S&P 500

USCC/USCC.U* – FNB Global X Options d’achat couvertes S&P 500

USSL – FNB Global X Indice S&P 500 à rendement amélioré

USCL – FNB Global X Options d’achat couvertes d’actions américaines à grande capitalisation et à rendement amélioré

DLR/DLR.U* – FNB Global X dollar américain

* Opérations en dollars américains.

Notes de bas de page

1 Source : Services bancaires et marchés mondiaux de la Banque Scotia et observations sur la couverture des FNB au 13 août 2025.

2 Ibid.

MENTIONS JURIDIQUES

Tout placement dans des produits (les « Fonds Global X ») gérés par Global X Investments Canada Inc. peut donner lieu à des commissions, à des frais de gestion et à des dépenses. Les Fonds Global X ne sont pas garantis, leur valeur change fréquemment et les rendements passés peuvent ne pas se reproduire. Certains Fonds Global X peuvent être exposés à des techniques de placement à effet de levier susceptibles d’amplifier les gains et les pertes et d’entraîner une plus grande volatilité de la valeur. Ils pourraient aussi être soumis à un risque de placement agressif et à un risque de volatilité des prix. Ces risques sont décrits dans le prospectus. Les Fonds du marché monétaire de Global X ne sont pas couverts par la Société d’assurance-dépôts du Canada, la Federal Deposit Insurance Corporation ou tout autre organisme public d’assurance-dépôts. Rien ne garantit que le fonds du marché monétaire sera en mesure de maintenir sa valeur liquidative par titre à un montant constant ou que le plein montant de votre investissement dans le Fonds vous sera retourné. Le rendement passé n’est pas garant du rendement futur. Le prospectus contient des renseignements détaillés importants au sujet des Fonds Global X. Veuillez lire le prospectus pertinent avant d’investir.

Certains énoncés peuvent constituer des déclarations prospectives, notamment lorsque l’expression « s’attendre à » et des expressions semblables sont utilisées (y compris des variations grammaticales de celles-ci). Les déclarations prospectives ne constituent pas des faits historiques, mais correspondent plutôt aux attentes actuelles de l’auteur en ce qui a trait à des résultats ou à des événements futurs. Ces déclarations prospectives sont assujetties à un certain nombre de risques et d’incertitudes susceptibles de faire en sorte que les résultats ou les événements réels différeraient sensiblement des attentes actuelles. Ces facteurs et d’autres facteurs devraient être examinés attentivement et le lecteur ne devrait pas se fier indûment à ces déclarations prospectives. Ces déclarations prospectives sont faites à la date des présentes et les auteurs ne s’engagent pas à les mettre à jour, que ce soit par suite de nouveaux renseignements, d’événements futurs ou autrement, sauf dans la mesure requise par le droit applicable.

La présente communication est fournie à titre informatif uniquement et ne constitue pas une offre de vente ou la sollicitation d’une offre d’achat de produits de placement (les « Fonds Global X ») gérés par Global X Investments Canada Inc. ni un conseil de placement, fiscal, juridique ou comptable. Elle ne doit pas être interprétée comme tels ni être invoquée à cet égard. Les particuliers devraient demander l’avis de professionnels, le cas échéant, concernant tout placement donné. Les investisseurs devraient consulter leurs conseillers professionnels avant de mettre en œuvre tout changement dans leurs stratégies de placement. Ces placements sont susceptibles de ne pas convenir à la situation d’un investisseur.

Les commentaires, opinions et points de vue exprimés sont en général fondés sur les renseignements disponibles à la date de publication et ne doivent pas être considérés comme une recommandation d’achat ou de vente des titres mentionnés. Nous vous recommandons de consulter votre conseiller en placement avant de prendre quelque décision que ce soit en matière d’investissement.

Global X Investments Canada Inc. (« Global X ») est une filiale en propriété exclusive de Mirae Asset Global Investments Co., Ltd. (« Mirae Asset »), l’entité de gestion d’actifs de Mirae Asset Financial Group établie en Corée. Global X est une société constituée sous le régime des lois du Canada et est le gestionnaire, le gestionnaire de placements et le fiduciaire des Fonds Global X.

© 2025 Global X Investments Canada Inc. Tous droits réservés.

Publié le 26 août 2025.

Catégories: Articles, Perspectives