Points importants

- La Réserve fédérale américaine (la « Réserve fédérale ») et la Banque du Canada (« BdC ») doivent annoncer leur décision sur les taux d’intérêt le 17 septembre, dans un contexte marqué par un ralentissement de l’inflation, un essoufflement de l’embauche et des signes de stagnation économique de part et d’autre de la frontière.

- Les marchés s’attendent à un assouplissement des taux par les deux banques centrales, alors que l’inflation, le produit intérieur brut (PIB) et les données sur l’emploi au Canada demeurent faibles, et que les chiffres décevants sur l’emploi aux États-Unis accentuent la probabilité de changements imminents de politique monétaire.

- Les fonds négociés en bourse (FNB) à rendement supérieur de Global X combinent le revenu obligataire à des superpositions d’options, offrant ainsi un potentiel de rendement élevé, une protection contre les baisses et une volatilité réduite. Ces FNB visent à tirer parti des occasions qu’offre la courbe de rendement, procurant un revenu constant et une diversification dans un cycle d’assouplissement des taux.

À l’approche du dernier trimestre de l’année, les investisseurs tournent leur attention vers une date clé : le 17 septembre, moment où la Réserve fédérale et la Banque du Canada rendront leur décision sur les taux, susceptibles de redéfinir le contexte boursier, tout en tenant compte d’un environnement macroéconomie complexe. Pour les investisseurs obligataires, les mouvements de la courbe de rendement, les anticipations en matière de taux d’intérêt et les indications des banques centrales reviennent au premier plan, ce qui représente à la fois des défis et des occasions sur les marchés obligataires gouvernementaux.

Un contexte macroéconomique fragile

L’économie canadienne évolue avec prudence. En juillet, la BdC a maintenu son taux directeur à 2,75 %, l’inflation ayant reculé à 1,7 % contre 1,9 % le mois précédent, tandis que le PIB montrait des signes de stagnation. Le ralentissement du marché du travail pourrait avoir renforcé les arguments en faveur d’un assouplissement.

Au sud de la frontière, les données se détériorent également. Le rapport sur l’emploi d’août n’a fait état que de 22 000 nouveaux emplois, tandis que le taux de chômage a augmenté pour atteindre 4,3 %. Par ailleurs, d’autres données ont révélé, pour la première fois depuis la pandémie de COVID-19, qu’il y avait plus de personnes sans emploi que de postes disponibles. Des données révisées laissent aussi entendre que le marché du travail américain pourrait être plus faible qu’on ne le croyait auparavant.

Dans sa plus récente analyse de l’économie, la Réserve fédérale a indiqué qu’il y avait « peu ou pas de changement » de l’activité économique aux États-Unis. En parallèle, l’inflation semble se modérer, les chiffres d’août sur les prix à la consommation ayant progressé conformément aux attentes du marché, ce qui a amené les investisseurs à revoir leurs anticipations concernant la Réserve fédérale. Toutefois, en raison de la politique sur les droits de douane mondiaux du président Trump, la menace de stagflation demeure présente dans l’esprit des investisseurs.

« Les tendances récentes des données économiques américaines laissent présager un parcours difficile pour la Réserve fédérale, car des risques divergents pourraient peser sur son double mandat », explique Jean-Christian Daigle, vice-président et gestionnaire de portefeuille, Superpositions d’options à Global X.

« Les fissures du marché du travail deviennent aussi plus visibles, les révisions cumulées depuis le début de l’année atteignant environ un million d’emplois perdus. Dans un même temps, la guerre commerciale menée par l’administration américaine pourrait compromettre les progrès réalisés jusqu’ici pour contenir l’inflation, qui s’avère plus tenace que prévu. »

Ces ajustements de politique se déroulent dans un contexte de trajectoires de croissance divergentes. L’Organisation de coopération et de développement économiques (OCDE) a révisé à la baisse ses prévisions de PIB mondial, à 2,9 % pour 2025 et 2026. L’organisation s’attend également à ce que la croissance américaine ralentisse, passant de 2,8 % en 2024 à 1,6 % cette année. Les chiffres du Canada sont tout aussi mitigés, pénalisés par la faiblesse des données sur le logement et la demande commerciale extérieure.

En avance sur la courbe (de rendement)

Les décisions relatives aux taux influencent directement les rendements obligataires, qui représentent simplement le revenu généré sur le capital investi. Les rendements augmentent lorsque les taux d’intérêt montent, et ils diminuent lorsque les taux sont abaissés. Les cours des obligations et leurs rendements évoluent aussi en sens inverse : la baisse des cours fait grimper les rendements, tandis qu’une hausse des cours réduit les rendements.

Les banques centrales ajustent leurs taux directeurs pour maîtriser l’inflation et soutenir la croissance économique. Une inflation plus élevée a généralement pour effet de pousser les rendements obligataires à la hausse et les cours obligataires à la baisse.

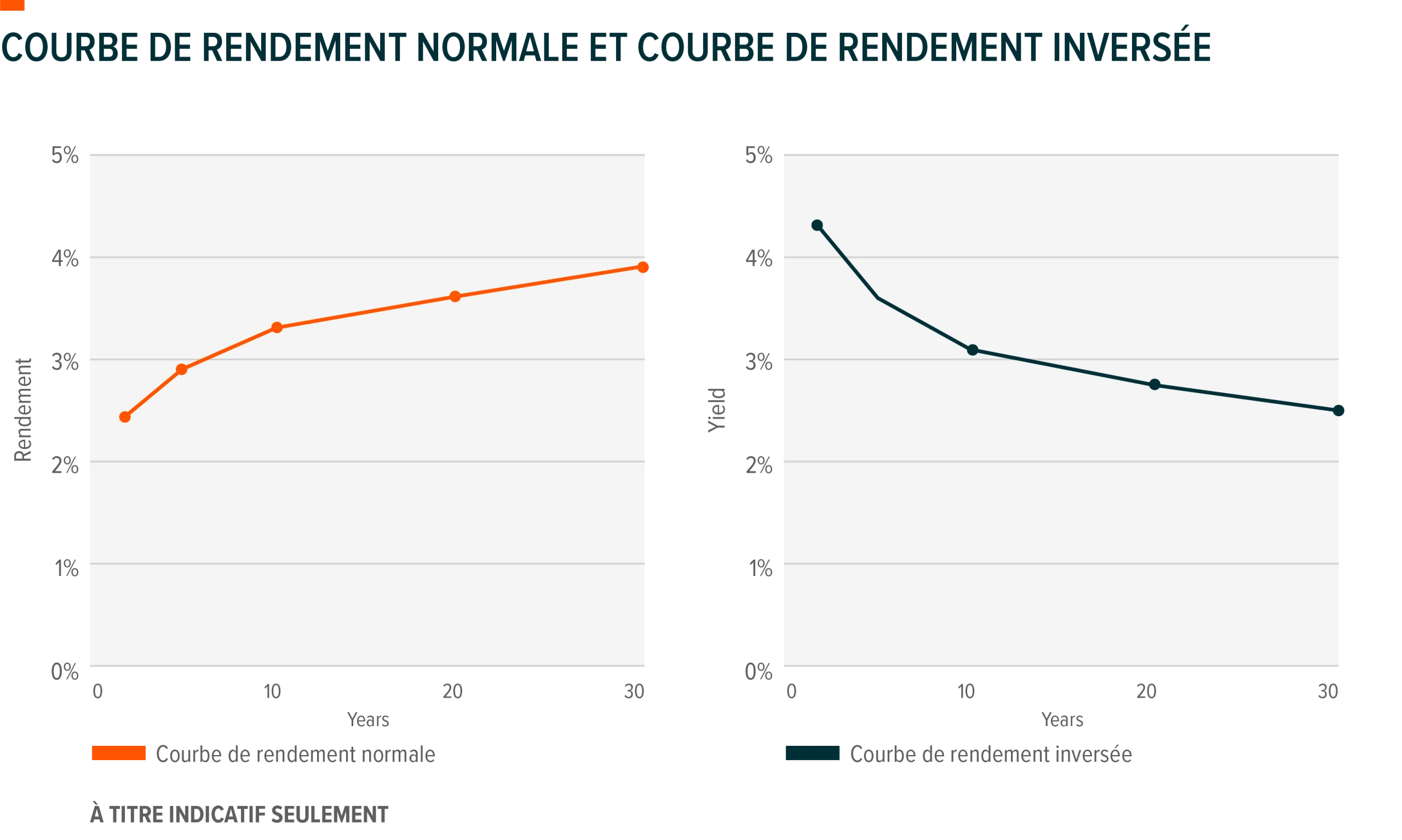

Les investisseurs exigent habituellement des rendements plus élevés pour les obligations à plus long terme, en raison de l’incertitude entourant les conditions futures. Cette situation donne lieu à une courbe de rendement ascendante, dite « normale ». Toutefois, lorsque les rendements des obligations à plus court terme dépassent ceux des obligations à plus long terme, la courbe s’inverse.

Les courbes de rendement présentent les taux d’intérêt pour différentes échéances d’obligations, allant de 3 mois à 30 ans ou plus. Une courbe normale traduit généralement de l’optimisme, tandis qu’une courbe inversée signale une prudence à l’égard des perspectives à court terme, souvent liées à l’anticipation d’une baisse des taux ou d’un ralentissement de la croissance.

Voici la courbe de rendement des obligations gouvernementales américaines et canadiennes :

Une courbe inversée est souvent perçue comme un indicateur précoce de récession. Elle traduit le sentiment du marché selon lequel la croissance économique ralentira, et que les banques centrales pourraient devoir réagir en réduisant leurs taux.

Cette dynamique tend à accroître la demande d’obligations à long terme, ce qui fait monter leurs prix et baisser leurs rendements. Historiquement, les inversions de courbe de rendement ont précédé les ralentissements économiques, bien que les distorsions liées à la pandémie de COVID-19 aient réduit la fiabilité de cet indicateur.

Ce que les investisseurs doivent surveiller

Que les trajectoires de taux divergent ou convergent, quatre indicateurs et tendances méritent une attention particulière :

- Inversion de la courbe de rendement : surveiller une accentuation du segment à court terme de la courbe, notamment les obligations de courte duration.

- Écarts de taux transfrontaliers : l’écart entre les rendements des obligations gouvernementales américaines et canadiennes à 10 ans peut influencer la répartition du portefeuille et les décisions de couverture de change.

- Anticipations d’inflation : les taux d’inflation implicites et la tarification des Treasury Inflation-Protected Securities (TIPS) aux États-Unis donnent des indications sur la crédibilité des banques centrales et sur l’orientation future de la politique monétaire.

- Flux vers les fonds obligataires : observer comment les investisseurs institutionnels et particuliers réaffectent leurs placements entre différentes stratégies de duration et catégories de titres à revenu fixe, en réaction aux changements de politique monétaire.

Scénarios possibles pour les taux

« Comme la Réserve fédérale et la BdC annoncent leur décision relative à leur taux directeur respectif le même jour, nous avons vu les intervenants sur le marché se positionner en prévision de baisses de taux, ce qui a provoqué une hausse de la volatilité implicite sur les marchés », souligne M. Daigle, de Global X.

Dès le début de septembre, les marchés attribuaient une probabilité de 90 % à une baisse du taux directeur de la BdC. Quant à la Réserve fédérale, les anticipations faisaient état d’une réduction de 25 points de base, avec la possibilité d’un assouplissement supplémentaire au quatrième trimestre.

L’outil World Interest Rate Probability (WIRP) de Bloomberg consiste en une prévision des taux directeurs des banques centrales fondée sur la tarification des marchés dérivés. Il est considéré comme un baromètre des hypothèses des investisseurs quant à l’évolution des taux d’intérêt. Voici des scénarios envisagés par le marché pour la stratégie de la BdC et de la Réserve fédérale en matière de taux :

Des FNB pour un nouveau contexte de taux

Alors que la BdC et la Réserve fédérale amorcent possiblement des cycles d’assouplissement, la gamme de FNB à rendement supérieur de Global X propose une approche novatrice pour générer du revenu. Par exemple, le FNB Global X Obligations gouvernementales à court terme à rendement supérieur (PAYS) peut constituer une solution de revenu stable dans le contexte en évolution actuel des marchés. De plus, pour les investisseurs susceptibles de chercher à prolonger la duration (et par conséquent, le profil de volatilité) dans un environnement changeant, le FNB Global X Obligations gouvernementales à moyen terme à rendement supérieur (PAYM) permettrait d’obtenir une duration plus longue en vue d’un rendement accru.

En combinant le revenu obligataire traditionnel à des superpositions d’options, la gamme de FNB à rendement supérieur de Global X offre un potentiel de rendement supérieur, une certaine protection contre les baisses, une volatilité réduite et des flux de trésorerie réguliers.

La gamme de FNB à rendement supérieur est conçue pour les investisseurs axés sur le revenu qui privilégient l’amélioration du rendement par rapport à la plus-value du capital. Pour ceux qui recherchent l’efficience fiscale, ces FNB constituent une occasion d’accroître le rendement sur différentes durations, tout en maintenant une exposition aux obligations gouvernementales nord-américaines.

À l’approche des décisions sur les taux, les banques centrales canadienne et américaine se trouvent face à des données divergentes et à des attentes contrastées des investisseurs. Les cycles d’assouplissement, les inversions de la courbe de rendement et les perspectives d’inflation transforment les stratégies obligataires, mettant de nouveau en évidence l’importance des approches défensives, de la sensibilité aux taux d’intérêt et des outils de génération de revenu, comme les FNB à rendement supérieur de Global X, dans un environnement macroéconomique complexe.

Global X prévoit lancer deux nouveaux FNB fondés sur des indices d’obligations du Trésor américain à 1-3 ans et à 20 ans. De plus amples renseignements seront publiés sur le site Web de Global X.

FNB connexes

PAYS – FNB Global X Obligations gouvernementales à court terme à rendement supérieur

SPAY – FNB Global X Titres du Trésor américain à court terme à rendement supérieur

SPAY.U – FNB Global X Titres du Trésor américain à court terme à rendement supérieur

PAYM – FNB Global X Obligations gouvernementales à moyen terme à rendement supérieur

MPAY – FNB Global X Titres du Trésor américain à moyen terme à rendement supérieur

MPAY.U – FNB Global X Titres du Trésor américain à moyen terme à rendement supérieur

PAYL – FNB Global X Obligations gouvernementales à long terme à rendement supérieur

LPAY – FNB Global X Titres du Trésor américain à long terme à rendement supérieur

LPAY.U – FNB Global X Titres du Trésor américain à long terme à rendement supérieur

MENTIONS JURIDIQUES

Tout placement dans des produits (les « Fonds Global X ») gérés par Global X Investments Canada Inc. peut donner lieu à des commissions, à des frais de gestion et à des dépenses. Les Fonds Global X ne sont pas garantis, leur valeur change fréquemment et les rendements passés peuvent ne pas se reproduire. Certains Fonds Global X peuvent être exposés à des techniques de placement à effet de levier susceptibles d’amplifier les gains et les pertes et d’entraîner une plus grande volatilité de la valeur. Ils pourraient aussi être soumis à un risque de placement agressif et à un risque de volatilité des prix. Ces risques sont décrits dans le prospectus. Les Fonds du marché monétaire de Global X ne sont pas couverts par la Société d’assurance-dépôts du Canada, la Federal Deposit Insurance Corporation ou tout autre organisme public d’assurance-dépôts. Rien ne garantit que le fonds du marché monétaire sera en mesure de maintenir sa valeur liquidative par titre à un montant constant ou que le plein montant de votre investissement dans le Fonds vous sera retourné. Le rendement passé n’est pas garant du rendement futur. Le prospectus contient des renseignements détaillés importants au sujet des Fonds Global X. Veuillez lire le prospectus pertinent avant d’investir.

Certains énoncés peuvent constituer des déclarations prospectives, notamment lorsque l’expression « s’attendre à » et des expressions semblables sont utilisées (y compris des variations grammaticales de celles-ci). Les déclarations prospectives ne constituent pas des faits historiques, mais correspondent plutôt aux attentes actuelles de l’auteur en ce qui a trait à des résultats ou à des événements futurs. Ces déclarations prospectives sont assujetties à un certain nombre de risques et d’incertitudes susceptibles de faire en sorte que les résultats ou les événements réels différeraient sensiblement des attentes actuelles. Ces facteurs et d’autres facteurs devraient être examinés attentivement et le lecteur ne devrait pas se fier indûment à ces déclarations prospectives. Ces déclarations prospectives sont faites à la date des présentes et les auteurs ne s’engagent pas à les mettre à jour, que ce soit par suite de nouveaux renseignements, d’événements futurs ou autrement, sauf dans la mesure requise par le droit applicable.

La présente communication est fournie à titre informatif uniquement et ne constitue pas une offre de vente ou la sollicitation d’une offre d’achat de produits de placement (les « Fonds Global X ») gérés par Global X Investments Canada Inc. ni un conseil de placement, fiscal, juridique ou comptable. Elle ne doit pas être interprétée comme tels ni être invoquée à cet égard. Les particuliers devraient demander l’avis de professionnels, le cas échéant, concernant tout placement donné. Les investisseurs devraient consulter leurs conseillers professionnels avant de mettre en œuvre tout changement dans leurs stratégies de placement. Ces placements sont susceptibles de ne pas convenir à la situation d’un investisseur.

Les commentaires, opinions et points de vue exprimés sont en général fondés sur les renseignements disponibles à la date de publication et ne doivent pas être considérés comme une recommandation d’achat ou de vente des titres mentionnés. Nous vous recommandons de consulter votre conseiller en placement avant de prendre quelque décision que ce soit en matière d’investissement.

Global X Investments Canada Inc. (« Global X ») est une filiale en propriété exclusive de Mirae Asset Global Investments Co., Ltd. (« Mirae Asset »), l’entité de gestion d’actifs de Mirae Asset Financial Group établie en Corée. Global X est une société constituée sous le régime des lois du Canada et est le gestionnaire, le gestionnaire de placements et le fiduciaire des Fonds Global X.

© 2025 Global X Investments Canada Inc. Tous droits réservés.

Publié le 15 septembre 2025.

Catégories: Articles, Perspectives